市场消息:美国10日公告2024年12月非农就业报告,在年底节庆消费强劲对零售服务就业人数的拉抬下,该月新增非农就业人数达25.6万人,大幅高于市场所预期的16.5万人,失业率4.1%水准,低于市场所预期的4.2%,相关数据反应出劳动市场强劲,市场进而预期联准会(Fed)在就业数据仍显强劲下,降息操作将因而推迟。

另虽然2024年12月生产者物价指数(PPI)月增0.2%,低于市场预期,不过服务业PMI价格成本指数大幅攀升至64.4,及先前降息余温对商品价格提供支撑,通膨降温压力仍存,亦将影响Fed利率决策,美国10年期债券殖利率亦因而持续高檔,有向2023年10月的高点4.926%推进的疑虑,殖利率的上升除拖累债市外,更不利成长型权益标的的评价,将对资本市场造成压力。

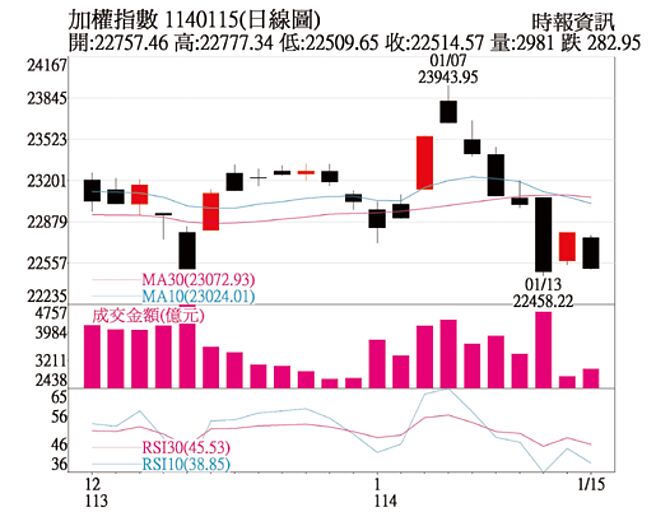

盘势分析:时序来到元月中旬,美国新任总统川普20日即将就任,市场对于其上任后的政策方向持续观望,再加上台股22日封关后将开始11天的封关休市期间,台股观望气氛相形浓厚。加权指数成交量因此自14日回落至3,000亿元以下,加权指数更在月初见到高点23,943点后震盪拉回,多空双方目前在2024年第四季以来的颈线位置约22,430点附近进行攻防,近期落入震盪整理格局机率大增。

筹码面上,外资虽然在2024年12月重新增持台股457亿元,不过元月累计至今又站卖方,卖超1,141亿元,投信部份虽元月累计至今小幅买超1.59亿元,但买超金额有限下不足以推升盘势,其操作动向仍属保守。整体而言,下周开始不确定因素影响将放大,加上台股长假休市,外资与投信操作保守,在台股震盪整理之际,操作上选股更显重要。

投资建议:本周市场在科技股休息之际,焦点开始转向传产股,其中塑胶产业在台塑三宝的带动之下,近二日入列三十三大产业涨幅前五大表现属强势,虽然市场对于塑胶产业基本面展望保守,对于产业需求復甦仍待观察,不过三宝在经歷19个月的拉回后,股价净值比也来到近5年的低位,跌深后低接买盘现踪,成交量能亦大幅增温,后续反弹可期,操作上可将季线与半年线设为压力区。

回顾月初消费性电子展(CES)辉达推出新显卡RTX50系列,市场玩家指出RTX50系列显卡性价比高,加上2025年游戏产业有数部3A大作将上线,过往游戏上线皆有助带动显卡的销售,及电竞笔电的换机潮,中期将有助带动显卡的购买与电竞笔电的换机潮,其中具显卡与电竞笔电题材的华硕与微星后续营运表现值得期待。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。