迎接金蛇年,保经业者提醒,民眾规划保单时,可从三大方向检视,包括医疗保障、退休生活品质、传承及分配等,特别注意的是,不该局限在意外、医疗及失能等保障是否足够,除了一般保单检视外,建议应整合保单的现金价值,汇总整体资产状况,瞭解资金运用资源及未来退休现金流,并结合保单关系人的配置,进一步因应税法变更做修正。

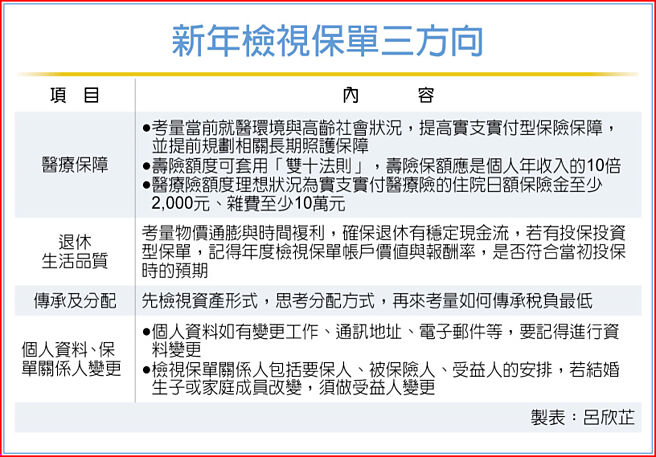

永达保经表示,保险规划应该考量年龄、家庭责任及不同阶段的改变,同时也要因应时代趋势做调整,至少每3年至5年就要做一次保单检视,了解是否符合现状的需求。首先,可考量当前就医环境与高龄社会的状况,提高实支实付型保险保障,并提前规划相关长期照护保障;其次,退休规划必须考量物价通膨与时间复利,如果希望退休后每月有5万元生活费,按年均通膨2%计算,20年后每月约需7万5,000元生活费,提早规划,利用时间复利,才能确保退休有稳定现金流;其三,在传承及分配上,先检视资产形式,思考分配方式,再来考量如何传承税负最低。

公胜保经总经理蔡圣威指出,台湾的投保率高,平均每人拥有2.6张以上的人寿保单,在新年度检视保单时,应从自身保障需求出发,检视自己的寿险额度、医疗险额度是否足够。

其中寿险额度检视可套用「双十法则」,例如寿险保额应是个人年收入的10倍;医疗险额度的检视,可参考住院可能的病房与杂费支出,理想的状况是实支实付医疗险的住院日额保险金至少2,000元、杂费至少10万元,寿险与医疗险有不足的部分,可考虑先补足缺口。

若有投保投资型保单,以定期定额方式投入,进行理财或退休规划的民眾,记得年度检视保单帐户价值与报酬率,是否符合当初投保时的预期,如果超越预期,则可继续投入;若不如预期,可能要找专业的寿险顾问讨论该如何讨论调整组合。

富士达保经认为,每年做保单健诊非常重要,个人资料如有变更工作、通讯地址、电子邮件等,要记得进行资料变更,才不会损害自身权益;另外,建议检视保单关系人包括要保人、被保险人、受益人的安排,若结婚生子或家庭成员改变,须做受益人变更。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。