DeepSeek推动低成本、高效能推论模型,AI边缘运算供应链热身,显示器驱动IC族群除坐拥高殖利率题材外,因库存偏低、整体价格趋稳,在规格升级推动下,产业龙头联咏将率先受惠,二哥ITH-KY因中大尺寸应用异军突起,亦有机会大啖商机。

AI进入门槛降低,更多玩家将加入竞争,软体变现速度将加快,刺激AI新应用及加速边缘装置普及,AI将更普及。作为AI载体,手机、笔电等边缘装置将实现AI代理(AI Agent),为消费性电子带来新的成长契机,人机介面有望迎来新一波增长,驱动IC族群迎来转机。

法人分析,驱动IC渐走出消费性电子需求谷底,整体行业库存水准偏低,另一方面,中国大陆对消费电子普贴政策,正在推动面板价格走扬,价格竞争趋稳,有利于各家业者在今年缴出获利成长佳绩。

其中,龙头大厂联咏科技于智慧型手机渗透率持续提升,今年第二季即将量产OLED TDDI(整合触控与显示驱动IC)。

ITH-KY则紧追其后,利用其在NB市场的领先地位,发展整合型DDIC面板,包含Tcon、touch及DDIC解决方案,未来有望打入更多客户。

相关业者透露,京东方积极研发提升LTPO(低温多晶氧化物)面板良率的解决方案,将带动所需DDIC制程自40奈米推进至22/28奈米,目前市场仅有联咏、ITH-KY少数几家业者具稳定产品品质。

供应链观察,因应客户要求,台厂IC设计业者将部分成熟制程移往陆系晶圆代工厂生产,足以与当地业者竞争,能维持低阶产品获利水准;而台系业者也获得更多欧美客户转单,有助支撑ASP水准。

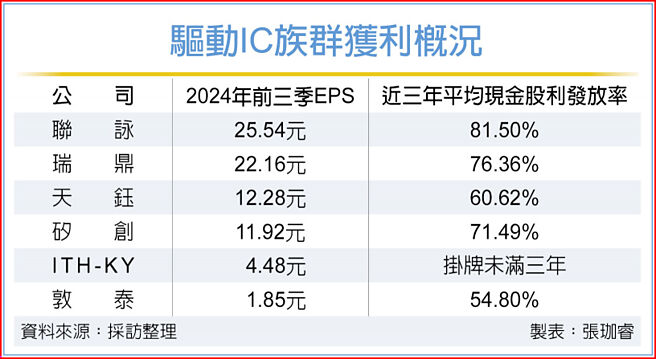

法人指出,去年前三季,面板显示器IC获利表现同样不俗,股价基期低之外,过往股利配发也不差;以联咏来说,去年前三季每股税后纯益(EPS)25.54元居冠,瑞鼎、天钰、硅创及ITH-KY分别达22.16元、12.28元、11.92元及4.48元,以过往平均配发率计算,股息殖利率有望达5%之水准。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。