短期而言,在美国总统川普的关税策略明朗化之前,市场对美元的情绪仍存在不确定性。美元的上涨超出利率预期所暗示的水准,不过现阶段这种溢价可能会持续下去。美国联准会在1月会议上维持政策利率不变,而市场预计联准会或在6月的会议上才会再降息一码。在相关消息面的影响下,市场波动可能会加剧,但我们预期美国经济成长与通膨的整体趋势终将会推动美元续扬。事实上,最近的美国经济活动指标显示美国经济表现再次超乎预期,因此市场仍将关注美国公布的数据,如个人消费支出价格指数、非农就业人数和消费价格指数。

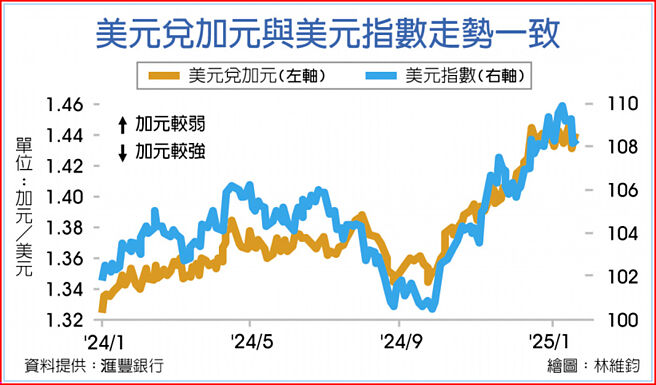

加拿大货币方面,在过去,我们通常会观察美元兑加元的两个主要影响因素,即美加利差和美元整体展望。美元兑加元的走势目前跟随这两大因素,但美债殖利率的上升以及美元整体相应走强,部分建立在美国政策发生重大转变的预期之上。换句话说,这两大因素都可能随着美国政策的调整而变化。

美元兑加元近期的波动反映出加元与美国关税风险有关的两难境地。这意味着今年开始,美元兑加元的走势将受到第三个因素的影响,即美加贸易关系前景。目前尚不清楚美国对加拿大进口商品徵收关税的可能性已有多少程度反映在加元匯率中。如果美国最终确定对加拿大加徵25%的进口关税或将衝击加拿大经济,对经济成长率构成1.8%的拖累。如果加拿大展开全面报復,其经济受到的影响将高达2.6%。

儘管如此,市场的普遍预测似乎假设会出现最乐观的关税路径情境,因为自美国大选以来,市场对加拿大国内生产总值(GDP)和通膨的预期变化不大。市场仍预计2025年加拿大经济将成长1.8%,通膨2.1%,这与美国大选前的预期一致。利率市场似乎也在期待最乐观的情境,未来一年隐含利率维持在2.7%左右,与去年11月初预期的水准相差无几。截至撰稿日(2025年2月5日)上午,美国与加拿大领导阶层已达成初步协议,加拿大将加强边境管制打击跨美国边境贩运芬太尼的行为,美国也宣布对加拿大加徵关税的措施暂缓一个月。

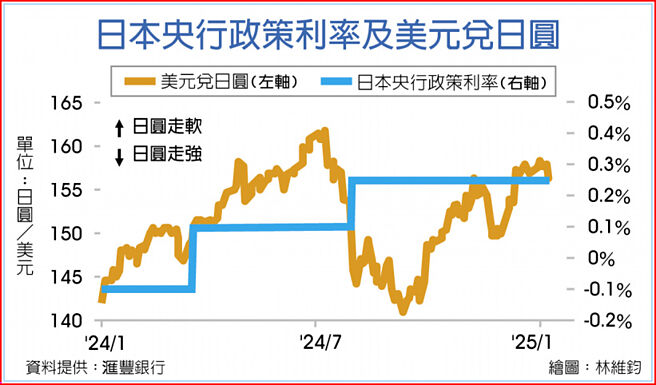

日圆方面,我们认为今年在美元全面走强的背景下,日圆恐难独善其身,但应该不会像过去几年那样,再次首当其衝而大幅走贬,因为我们认为日本相对其他出口国,受美国关税风险影响相对较低。

日圆的主要挑战仍然在于日美利差严重倒挂。自2022年以来,这一直影响着日圆,资本外流和较高的匯率对冲成本从根本上削弱了日圆。然而,这一次有一些细微差别:一、鉴于市场剧烈波动,日圆套利交易不像以前那样盛行;二、日圆不再是G10国家中利率最低的货币(日圆利率已高于瑞士法郎)。

此外,日本财务省和日本央行并不希望日圆进一步走弱,因为日本民眾对输入性通膨和购买力受损的负面影响感到不满。如果美日匯率脱离经济基本面,日本财务省可能会出手捍卫日圆。日本央行的升息也可能阻断美元兑日圆的上涨趋势。事实上,在日本央行首长发表谈话后,日圆最近走强,且日本央行在1月将政策利率从0.25%调升至0.5%。另外美国12月消费物价指数(CPI)通膨数据略微低于市场预期,美债利率走低也推动了美元对日圆回落。

我们预计今年美元兑日圆将呈现缓涨格局,但波动区间可能很大。美元兑日圆的主要上行风险可能来自美国联准会升息以及日本央行持鸽派立场。相反地,如果市场美元资产避险情绪升高,或者日本政府养老投资基金(GPIF)的五年资产配置转向国内,美元兑日圆则可能面临下行风险。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。