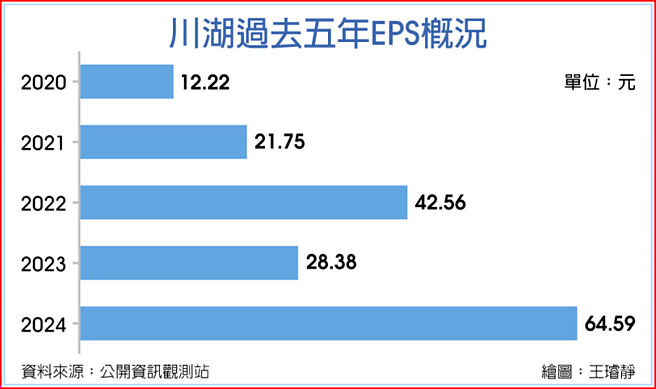

川湖(2059)在法说会前夕公布去年度财报,全年度大赚逾6个股本,达64.59元,毛利率、营益率不仅连袂创高,表彰本业获利的营益率更首度站上6字头,超越台积电(2330)、联发科(2454)、大立光(3008)等半导体、光学镜头厂。

川湖去年度的EPS已经提前达成外资圈的获利估值,掀起法人圈获利上修潮,2025年EPS估值落在逾7个股本。

川湖董事会也决议配发32.2元股息,配息率约当50%,股息总额突破30亿元,以川湖20日收盘价1,870元计算,隐含现金殖利率约1.71%,川湖将在6月27日召开股东常会。

据川湖公告财报,第四季在营收创新高及匯兑收益挹注之下,单季税后纯益21.57亿元,季增87.57%、年增292.18%,每股税后纯益22.63元,大赚逾2个股本的财报成绩单优于市场预期。

累计川湖2024年营收达101.29亿元,平均毛利率达69.12%,营益率60.23%,不仅双率双升,且双双缔造新高纪录,表彰本业获利的营益率首度衝上6字头,年增10.13个百分点,已经超越半导体厂的获利表现,全年税后纯益达61.56亿元,年增128%,每股税后纯益为64.59元,成为AI伺服器产业跃居主流之下的最大赢家。

川湖日前公告1月营收,不受工作天数减少的干扰,仍以12.33亿元连续第四个月刷新营收纪录,月增9.89%、年增88.2%,川湖力拚首季营收超越上季;川湖将在21日召开法说会,预期GB200及GB300相关进度仍是关注焦点,而川湖在H100伺服器滑轨的供应链地位,在GB200延后放量之下仍是大赢家,以目前川湖本益比还低于30倍之下,股价可望跟进基本面而愈小不易。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。