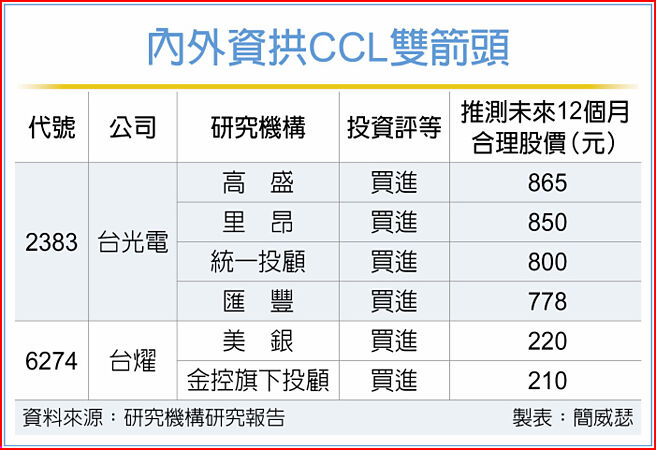

铜箔基板(CCL)族群迎来復甦!美银证券近期重新开启台耀(6274)基本面研究,看好开启高速成长模式,统一投顾、高盛、里昂证券等携手看多台光电(2383)前景,推测合理股价全部超过800元,内外资全力推升CCL指标股,力图在美股大跌逆风中保持强势。

统一投顾总经理廖婉婷指出,台光电在高阶材料布局上总是领先,2025年从美系云端服务供应商(CSP)ASIC AI开始採用M8等级材料,对应到採用M8的800G交换器渗透率拉升。台光电目前为美系各大CSP ASIC AI材料主要供货商。

统一投顾预期,台光电M8等级材料2025年营收占比将攀升至30%~40%。由于台光电掌握较充足Low DK与Low DK2的玻纤布,加上台光电过去二年在超高阶Low Loss等级材料生产领先同业,2025年台光电将再次受益于高速材料升级商机而获利超成长。此外,AI高速发展已二年,随DeepSeek问世后加速AI推理与边缘AI发展,2025年可见到AI PC等材料升级与板层数增加的趋势。

里昂证券指出,台光电2024年第四季毛利率亮眼,且受惠于亚马逊Trainium2强劲需求与800G交换器放量,本季获利可能远优于预期;台光电将受惠于未来ASIC伺服器CCL专案,且主要大客户不仅限于亚马逊,里昂因而将台光电列为投资首选。

美银证券针对台耀指出,因800G交换器渗透率上升,带动2025~2026年强劲成长,且需採用单价明显更高的M8等级CCL材料。同时,高阶的M7+等级CCL供应仍然吃紧,价格与毛利率稳健,台耀是少数具备足够产能与规模的供应商之一,此外,在800G交换器与AI伺服器需求强劲的背景下,供需环境有利台耀营运。

金控旗下投顾指出,台耀已向美系客户供应800G交换器CCL材料,另有其他客户积极验证中,有望于下半年开始出货。

随800G渗透率有望从目前的10%成长至20%,预期台耀2025年交换器业务年增15%。伺服器部分,台耀AI业务终端应用以开放式架构之AI伺服器为主,预期开放式架构之AI伺服器需求助益整体伺服器业务2025年增加15%。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。