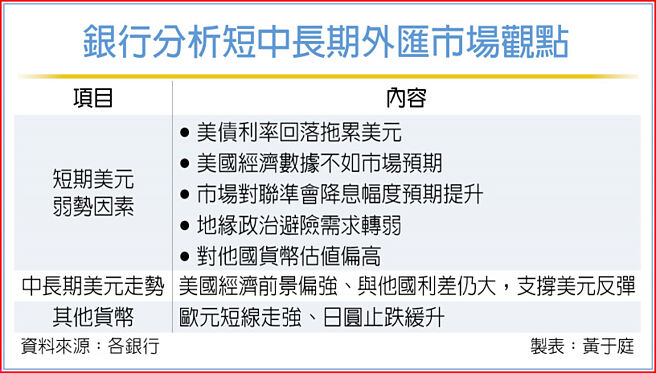

美国总统川普的贸易战炮火不断瞄准各国,市场笼罩着不确定性,国银认为,近期美元回落是受到经济数据、国际政局、地缘政治和各国利差等多重因素影响,中长期美元走势将取决于美国经济强弱与全球贸易政策变数,若避险需求回升或川普政策带来经济利多,美元仍有望续强。

国泰世华银行表示,美元近期走弱、欧元走强,主因有三,一是美债利率回落、拖累美元;二德国大选落幕,有助稳定德国政坛动盪;三乌克兰可望先与美国达成协议,进一步提高俄乌停火可能性,带动欧元短期反弹。

但美国总统川普政策将重塑国际经贸秩序,在各国立场尚未明朗之前,仍存在较高的不确定性。川普首任期至疫情爆发前,美国经济成长率平均年增率2.7%,高于过去20年平均值2.4%,显示川普的政策确实有助于恢復美国经济荣光,未来美国经济可能中长期偏强,因此除了股市有撑,美元指数也有望维持高檔,债券利率将偏高震盪。

星展银行(台湾)财富管理投资顾问部副总裁陈昱嘉指出,美元短线下滑与市场对于联准会的降息预期有关,市场从认为今年可能不降息或只降息一码,到目前可能有望降息2~3码,至于预期降息幅度提高的原因在于近期公布的经济数据和就业数据,让投资人担忧美国经济陷入停滞性通膨的风险,但未来在美国与他国之间的利差优势支撑之下,美元不排除有反弹的机会。

滙丰环球私人银行及财富管理北亚首席投资总监何伟华分析,鑑于避险需求转弱,加上市场对美国经济成长相对失望,以及对比G10货币的估值偏高,导致美元近期走弱,但联准会的货币政策立场是使美元成为G10货币中收益率最高的货币,且美国仍受惠于正面的经济成长差距,中长期有望重拾升势。

中信银行强调,首季在川普政策的不确定性下,令消费者转趋观望,关税压力加上各国降息,加深非美货币走贬力道,且近期中东欧地缘政治风险缓解,欧系货币反弹加快美元下行动能;至于美元的走势则需视此次贸易战是否升级至川普选举时期的极端程度,或非美国家的反制情形而定。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。