记忆体产业在AI需求与原厂减产推动下,自第二季起进入卖方主导时代!美光全面涨价与HBM市场扩张成为关键催化剂,带动DRAM与NAND价格回升,下半年旺季涨幅更上看15%~20%。

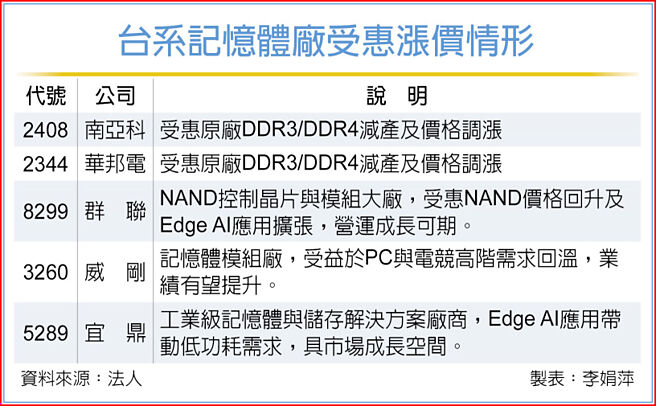

展望2026年,HBM4与Edge AI商机将持续推升供需紧张,南亚科(2408)、华邦电(2344)、群联(8299)、威刚(3260)、宜鼎(5289)等业者可望乘势成长,产业迎来新一轮上升周期。

美光近日发布亮眼财报并乐观展望后,随即向供应链发函宣布全面涨价,涵盖所有产品领域。

此举不仅针对通路现货价格,甚至尚未议价完成的合约订单也将自涨价日起调升。若需求超量,美光可能进一步加价或收取急单费用。

业界指出,过去记忆体价格多随市场供需波动调整,此次为记忆体原厂罕见採取全面涨价策略,显示自2025年第二季起,AI应用需求正推动记忆体产业脱离传统周期循环,进入由卖方主导的时代。

记忆体厂商持续减产的效果也逐渐显现,Sandisk、美光与陆厂长江存储已宣布涨价幅度超过10%,而三星、SK海力士与KIOXIA也将跟进调涨步伐。

需求端方面,受惠中国消费刺激政策,PC与手机DRAM及NAND库存由2024年高点的10~12周,已回落至正常水准,约7.5周,电竞高阶PC需求亦逐步回温。

研调机构因而上修第二季预估,DRAM现货与合约价季增幅提升至3%~5%,NAND现货价季增0%~3%,NAND现货价初期涨幅温和,后续随减产加剧加速;下半年因进入传统旺季,涨幅上看15%~20%。

HBM是记忆体市场另一成长动能,美光上修HBM规模(TAM)至350亿美元,产品由从HBM3e-8Hi转向更高频宽的HBM3e-12Hi,产能提升加速供应,推升DRAM价量。

展望2026年,HBM4增加DDR5投片需求,加剧供需紧张。同时,原厂减产DDR3与DDR4效应也逐渐显现,南亚科、华邦电等台厂,将因DDR3/DDR4减产而受惠。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。