市场观察:川普对等关税政策不确定升温,美国经济依旧温和,联准会仍採取强硬态度,今年降息幅度仍难以预测。近几周市场情绪被川普发言影响,股市呈现大幅度波动,台股更是在一周内创下跌点、涨点两大纪录。

对等关税急踩煞车,除中国大陆以外,其他75国皆暂缓加徵惩罚性关税90天,台湾供应链获得短期的喘息空间,厂商也在暂缓关税期间出现急单拉货的现象;市场预估,第二季将有机会出现淡季不淡的趋势,但下半年若真加徵关税,恐怕出现旺季不旺的情况。

急单拉货效应产生后,多数产业在第二季业绩都会相对亮眼,加上第一季财报普遍乐观,乐观看待第二季的台股表现,下半年则需观察关税的后续动向,以及美国经济数据,但目前仍倾向经济不会出现衰退,企业获利上半年会优于下半年。

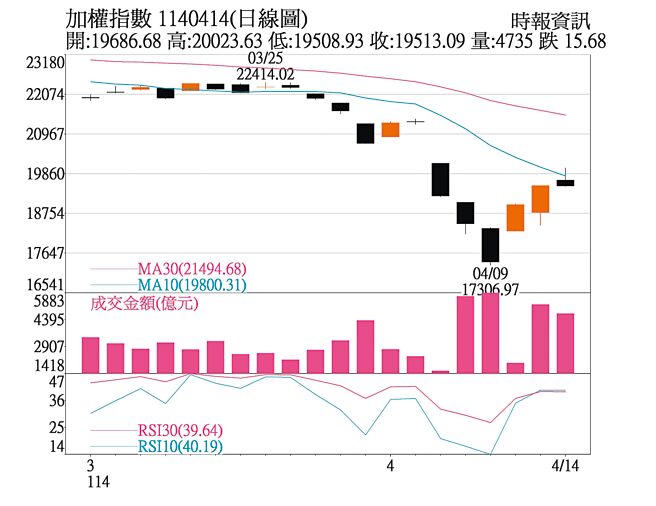

盘势分析:台股上周出现大幅度震盪,周线上冲下洗,终场翻黑、留长下影线;14日开高走低,加权指数上下震幅超过500点,终场下跌15点收19,513点。国安基金宣布进场后,权值股较受资金青睐,川普反覆不定的关税政策与发言,不确定性升温下,市场恐慌情绪延续,研判短线盘势将维持剧烈波动,虽然台股出现跌深反弹的迹象,但仍须保守看待短线盘势。

操作建议:对等关税暂缓下,厂商急单拉货,将使台厂第二季的业绩攀升,惟市场担忧下半年将转坏,价值型股票受资金青睐。其中,ODM去年第四季开始修正至今,投资价值浮现,且台厂在美国都有生产基地,可因应关税的空间也较大,短线上吸引资金流入。

AI会是未来成长动能较强的产业,应用端将会是未来关注的焦点,研判AI手机、笔记型电脑发表后,仍会刺激消费动能,整体中性偏正面看待。非AI族群则聚焦航运、货柜及航空族群,其中航运的殖利率偏高,市场接受度较高;金控族群首季自结获利亮眼,加上殖利率高于4%,也将会是资金流入的焦点。

相对之下,原先看好的成衣、制鞋产业,因生产线集中在越南,面对的关税压力较其他产业重;若真加徵关税、消费信心脆弱下,将会从正面看待转向保守。

整体而言,反覆不定的关税政策,导致投资情绪低迷,暂缓期间也将有诸多消息面左右市场氛围;若以本益比14到16倍预估,加权指数将在18,000至20,500点间震盪,投资人应有居高思危的心态,建议操作上应更加灵活,伺机布局。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。