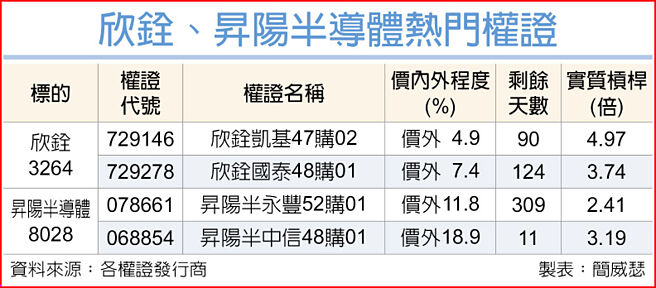

中信投顾指出,欣铨(3264)为封测白名单主要受惠者,产能利用率有望改善,重新纳入研究范围,给予「增加持股」投资评等;升阳半导体(8028)受惠先进制程放量,带动再生晶圆需求成长,同样获得法人青睐,给予「买进」投资评等。

欣铨第一季营收32亿元,季增1.8%、年减1.7%,略优于市场预期。中信投顾指出,根据美国商务部工业安全局(BIS)提出「封测白名单」政策要求,大陆企业14/16奈米制程以下晶片必须在合格封测厂进行封装及测试,而欣铨列为24家企业中的九家台湾厂商之一,自3月起开始受惠大陆客户白名单转单效益,上半年主要为旧通讯客户加单,故第一季营收表现淡季不淡。

中信投顾说明,展望今年营运表现,欣铨经营管理阶层认为第一季是今年最淡季,第二至第三季营收逐季提升,第四季预估与第三季持平。短期内受惠大陆封测白名单转单效益明显,上半年大陆通讯旧客户加单,下半年大陆通讯旧客户加单、大陆车用新客户验证后贡献。

升阳半导体得益于再生晶圆新产能开出贡献,第一季营收10.82亿元,季增3.09%、年增47.18%,单季营收连续三季创新高。法人指出,升阳半导体是台湾半导体代工与国外IDM大厂之主要合作厂商,未来先进制程导入晶背供电将受惠。研究机构看好今年、明年获利大幅成长。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。