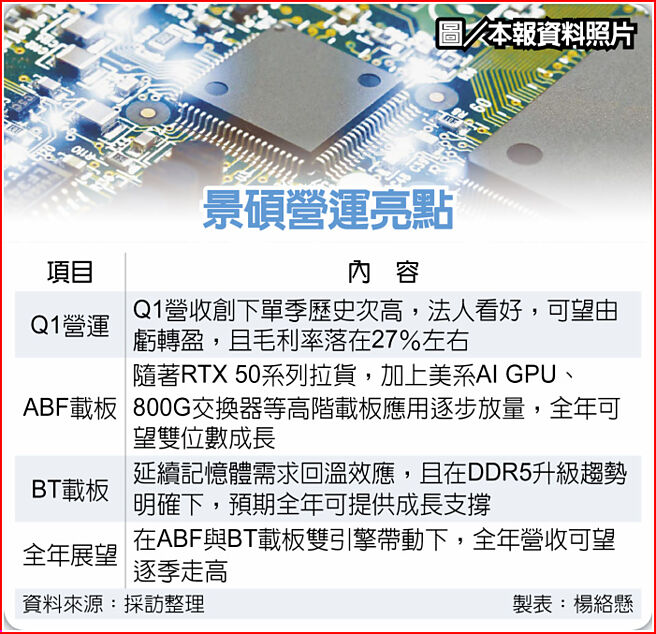

IC载板厂景硕(3189)受惠于RTX 50系列显卡拉货带动,今年首季顺利摆脱淡季压力成功扭转颓势,不但营收写年季双增,更创下单季歷史次高,其中,ABF载板良率及产能利用率优于预期,法人看好,景硕第一季可望由亏转盈,且毛利率落在27%左右,在ABF与BT载板双引擎带动下,全年营收也可望逐季走高。

景硕ABF载板产品生产良率及产能利用率均优于预期,成为第一季营收成长关键,在主力应用需求带动下,足以撑起全年成长动能。儘管ABF市场整体仍处供过于求,仍考验成本控管能力,法人看好,景硕作为显卡封装板主要供应商之一,随着RTX 50系列拉货高峰延续至下半年,加上第三季起美系AI GPU客户载板、800G交换器等高阶载板应用逐步放量,全年ABF业务可望缴出两位数成长成绩。

不过,景硕于AI GPU供应链中为第三供应商,目前贡献仍低,短期实质助益有限,且800G交换器板层数高达18~20层,仍以日系厂商为主力,景硕相关出货预估将在下半年才见小幅起步,占营收比重仅低个位数。

至于BT载板则延续记忆体需求回温效应,3月曾见DRAM、NAND Flash急单,但热度未延续至4月,不过在DDR5升级趋势明确下,预期全年可提供成长支撑,惟DDR3及DDR4产品则面临陆厂低价竞争压力,价格走势续弱,消费性电子方面也仍未看到明显成长。

针对近期美国课徵对等关税,景硕指出,直接出口至美国的产品营收比重仅2%,衝击不大,目前尚未接获客户临时拉货讯息,90天关税延缓方面也没有看到急单出现,需持续关注关税引发通膨压抑终端需求。

景硕3月营收31.5亿元,月增8.13%,年增28.94%,为29个月以来新高;第一季营收86.2亿元,季增7.17%,年增23.24%,写单季歷史次高。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。