美国总统川普捉摸不定的关税政策,为经济前景增添不确定性,统计第一季美国投资级债券信用调升为调降的2倍规模。投信法人指出,现阶段美国投资级债券信用风险并未出现恶化情形,迎战动盪环境与接下来联准会可能推出的预防性降息政策,现阶段宜布局美国高品质投资级企业债,增持资产避险配置,强化投资组合防御力。

第一金美国100大企业债券基金经理人林邦杰说,市场持续关注关税政策变化,近期劳动市场放缓,一旦政策不确定性消除、通膨见回稳迹象,研判下半年可能重启降息,预估降息循环延至明年,2026年底基准利率可能回到中性利率水准值3.25%。

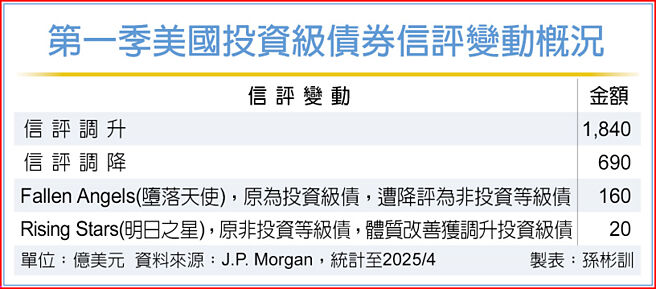

摩根大通统计,第一季美国投资级债券信评变动情形显示,投资级债券获调升规模为1,840亿美元是整体投资级债信评调降规模的2倍以上。显示整体信评持续改善。

此外,金融动盪、关税政策不确定,企业停止投资以及併购,也使得投资级债券发行金额低于预期,研判信用利差攀升空间受限。

大华银投信指数量化投资部主管郭修诚指出,当前政策不确定性高、经济前景难判,使市场投资氛围趋向保守。但只要选对具备高度修復力的优质标的,将有机会在震盪过后有效率的回弹,提升投资组合的防御性。

近期市场不安蔓延至债市,美国10年期公债殖利率一度升至4.4%之上,致使公债、投资等级债和非投资等级债全面承压。不过就抗震性观察,高评级债券表现相对突出,且根据歷史经验显示,在风险事件影响淡化后,债券信用评等在A级以上的债券,具备价格修復以及稳健收益双重优势,是现阶段的理想投资选项。

富兰克林坦伯顿全球稳定月收益基金暨稳定月收益基金经理人陶德.布莱顿认为,相较于疫情后的低利时期,各国债市殖利率显着垫高,创造债券资产的收益吸引力,鉴于政策不确定环境下的殖利率波动大,须审慎管理存续期间。

除公司债市外,机构房贷抵押债亦具备利差优势。近期各类债市也因关税乱流出现评价面调整,多元配置策略可望打造攻守兼备的收益组合。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。