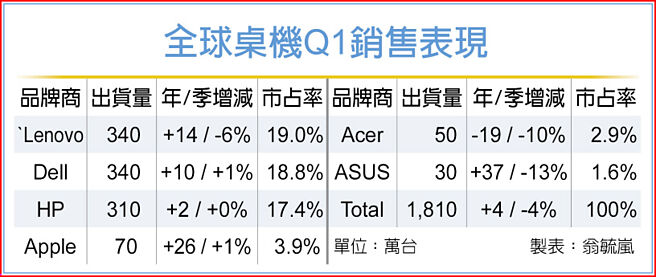

来自商用端的PC换机潮于去年下半年逐步浮现,近两季在受到美国关税政策的高度不确定下,来自美国市场的拉货需求推助,挹注全球桌上型电脑(桌机)销售总量年增4%,达1,810万台以上。

随着Microsoft Windows 10将于今年第四季退场,将进一步加速商用市场的汰换需求,研调预期作为指标之一的桌机产品,在接续的两、三个季度,仍有机会展现相对稳健的成长动能。

不过,品牌厂也在近两季间出现市占及出货变化的消长。其中,过去稳居全球桌机市占第四大的台品牌厂宏碁,已两季遭美系品牌Apple(苹果)超车,第一季呈现年减19%、季减10%走势,出货量从过去四季的6字头、降至50多万台,市占率则收敛至3%以下。

另一台厂华硕,近年积极拓展商用PC量能,近四个季度则力稳单季桌机出货量在30~35万台间,其中今年首季虽亦季减逾一成,但年增幅达37%,为前六大品牌中成长幅度最大的业者。

美系品牌Dell(戴尔)于去年第四季起,积极针对美国市场拉升库存水位的同时,也在其具有优势的商用市场发力,推升近两季的桌机出货皆达340万台,其中今年首季并有年季双增表现,市占达18.8%、坐二望一。

Lenovo(联想)则继去年第四季桌机出货推升至360万台后,于今年首季回檔、季减6%、收敛至340万台以上,年增14%,以19%市占续居全球桌机龙头。另一美系品牌HP(惠普),则维稳310万台上下的单季出货水位,第一季销量小幅年增2%、市占率17.4%,位居第三。

至于在近两季间积极推升市占的Apple,单季桌机出货量成长至70万台以上,第一季再有年增26%、季增1%的表现,以4%市占率跻身全球第四。

业者预期,由大型企业自去年启动的商用换机潮虽将延续至今年,但美国关税政策恐带来的通膨效应、不仅会在消费端发酵,亦可能自下半年起对商用市场造成压力,尤其原本将延续商用PC市场换机潮关键动能的SMB(中小型企业),或将重新检视採购支出项目。惟短期内,业者仍看好逾七成的企业用户将考量尽快进行汰换升级计画,有望为第二、三季桌机市场加温。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。