台钢集团旗下的荣刚(5009)及精刚(1584)24日皆召开董事会并公布第一季财报,其中荣刚首季因农历春节假期因素影响,表现不如去年,不过乐观第二季起可望恢復稳健。而精刚因产品布局及扩建产线策略得宜,包括营收、税后纯益都呈现年增趋势。

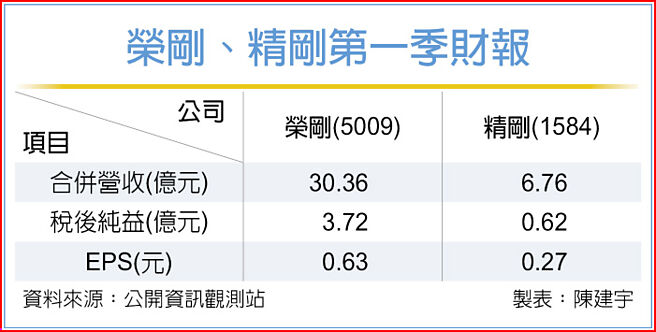

荣刚第一季合併营收30.36亿元,税后纯益3.73亿元,每股税后纯益(EPS)为0.63元,与去年同期相比都呈现下滑趋势。荣刚表示,受农历春节假期影响,1、2月海关作业天数减少,高毛利产品出口比重因而下滑,及新建50吨炉生产线试俥阶段的物料成本较高,影响整体毛利率较去年同期略为下降。荣刚预期第二季毛利率可望稳健回升。

精刚第一季营收6.76亿元,税后纯益0.62亿元,EPS达0.27元,表现略优于去年同期,主要是因为该公司锁定高端合金应用市场,专注于镍基与钛基合金产品,广泛应用于石油、天然气工业、国防与航太等高端领域,并在镍基及钛基合金高阶应用市场中稳居领导地位;随着欧洲地区军备需求升温,加上美系客户逐步完成产品认证,有助于推升精刚在国防与航太领域的营收表现。

此外,精刚去年新建的钛合金真空电弧重熔VAR熔炼厂已逐步释出产能,预期今年钛合金产品的销售量及营收占比将显着提升,相较去年钛合金营收占比尚不足2成,今年有望突破3成,并配合加速客户认证进程,稳固市场基础。

展望今年钢市,荣刚认为特殊钢销美仍依据232条款徵收25%税率,未重复适用课徵32%对等关税,随着关税一体化政策取消豁免,竞争条件趋于一致,有助于遏止特定国家低价倾销与原产地规避行为,对荣刚营运反而有正向助益。

在航太产业方面,荣刚看好长期飞机需求具高度韧性,对未来营运维持审慎乐观。同时,美国钢铁价格短期内亦可能呈现上涨趋势,对此公司正积极扩大接单及加速出货,稳健应对国际挑战,持续强化营运动能与成长稳定性。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。