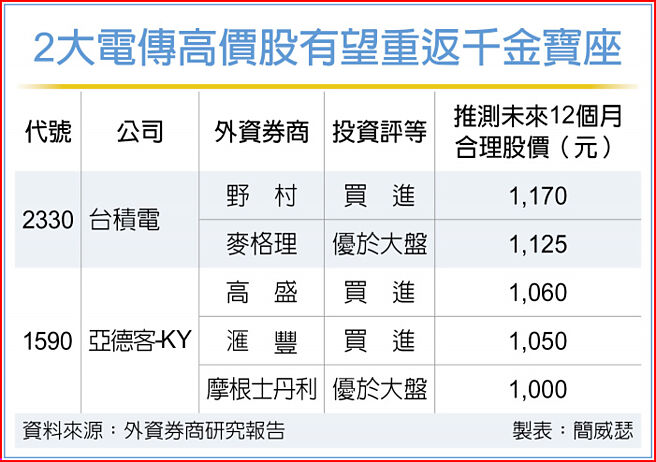

市场期待台股衝刺川普防线,高价股一马当先为不可或缺的要素,随最大权值股台积电(2330)站上900元,正面回应外资看好台积电重返千金的呼唤,非科技股代表亚德客-KY(1590)不落人后,继摩根士丹利证券升评后,滙丰证券最新翻多、升评「买进」,外资同步挺台积电、亚德客-KY二大电传高价指标,再登千金宝座。

中信投顾说明,亚德客-KY第一季营收80.96亿元,毛利率44.15%,低于预期,主要受到春节假期导致产能受限、ECFA部分关税优惠取消导致跨海运输成本上升,以及新产品行销与研发支出增加所致,但亚德客-KY预计随第二季产能利用率提升加上ECFA影响减少,毛利率将逐步回升。

滙丰证券认为,大陆经济处在疲弱周期中时,客户对成本在意度更高,亚德客-KY于此期间稳定获取市占,过去五年间,亚德客-KY市占率已从19%攀升至29%。现阶段来看,亚德客-KY透过推出更多品项,以及提供新客户下单量的折扣,进一步提升市占率,预期至2030年之前,市占率将衝上35%,表现凌驾整体气动元件市场。滙丰同步调升亚德客-KY推测合理股价至1,050元,象徵重温千金宝座不是梦。

台积电是另一檔外资高度看好股价重返千金的指标股,全体乐观派外资给出的目标价全在千元以上,以台积电台股重要性来看,若股价能开启反攻,对加权指数帮助亦会相当可观。

野村证券认为,儘管对台积电下半年与2026年的营运动能持保守看法,预期成长将低于公司财测,但考量即便终端装置出货量面临风险,台积电半导体内含价值成长依然强劲,评估台积电在产业景气下行期间,具备脱颖而出潜力。

麦格理证券认为,在强大的高效能运算(HPC)/装置上AI成长强大的帮助下,加上台积电掌握未来产品的订价能力,持续拓展市占,对台积电长线观点依旧高度正面,给予「优于大盘」投资评等与1,125元推测合理股价。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。