自2025年第一季以来,美元指数出现近30年来最剧烈的贬值走势,加上美股近期表现疲弱,市场对美元霸主地位产生疑虑,甚至有投资人忧心美元未来是否会变得一文不值。面对当前的市场波动,投资人不禁思考:美元究竟该持有?还是抛售?

首先聚焦联邦公开市场委员会(FOMC)甫结束的利率决策会议,会后联准会(Fed)宣布联邦基金利率目标区间维持不变于4.25%~4.5%。联准会主席鲍尔重申,联准会不急于行动,并表示美国经济成长出现放缓迹象,通膨风险仍有上行压力,关税影响比预期来的大。

最新数据显示,美国第一季国内生产毛额(GDP)意外萎缩,初值年率为-0.3%,为自2022年以来首见的负成长纪录。同时,美国总统川普持续向联准会主席鲍尔放话希望联准会尽快降息。不过鲍尔始终强调,联准会将依据更多经济数据表现再做利率调整。

市场目前重点转向何时启动新一轮降息。原先市场预测可能最快在6月降息,但美国刚公布的4月非农就业人口新增17.7万人,优于市场预期影响,目前市场多数倾向预测7月较有机会开启新一轮降息。

值得一提的是,美元强弱并非单一由美国经济表现决定,而是受到多重因素交互作用的结果。其中,「实质利差」是影响美元走势的核心因素之一。以美元指数为例,其权重中有高达57.6%来自欧元,因此欧美间的实质利差(即名目利率扣除通膨后的实际报酬)成为观察重点。若美国利率攀升、通膨下降,实质利率提高,市场资金将会追逐报酬率较佳的货币市场,使得全球资金流入美元资产,进而推升美元匯价。反之,若实质利率下降,美元会面临卖压。

至于市场讨论的美元霸权是否将走向终结,目前仍言之过早。有观点认为,近期美元走弱,是因有部分大型央行正准备转向其他货币作为储备主体,但这观点并不容易实现。首先,成为主要储备货币必须能大量发行公债、债券市场规模要够大、同时违约风险极低。其二,需能取得国际市场的广泛信任与支持。以目前全球市场结构而言,大多数央行的外匯储备仍以美国公债为主,因为只有美国能提供这样的规模与稳定性,而其他经济体的债券市场尚难与之匹配。要完全实现美元霸权的终结,基本上仍不太可能。

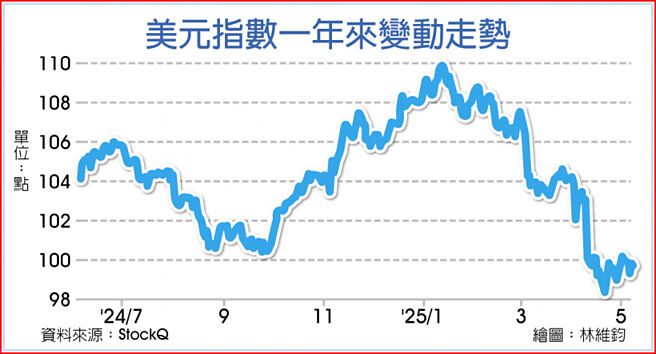

从技术面来看,美元指数在2023年1月至2025年3月底呈现大型区间震盪行情,其中约有八成时间落在100.1至108美元区间;但在2025年4月初美股大跌后,美元指数同步跌破区间支撑,且跌破后跌势扩大。儘管4月底出现技术性反弹,目前短线仍在缓步回升,但上方仍呈现偏空架构,因此展望未来走势,在美元短期反弹后,若再遇空方压力,走势恐再度转为下跌,进入新一波主跌段行情。

整体来看,第二季美元维持偏弱走势的机率较高,而非美货币如欧元、日圆等则可能迎来强势升值机会。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。