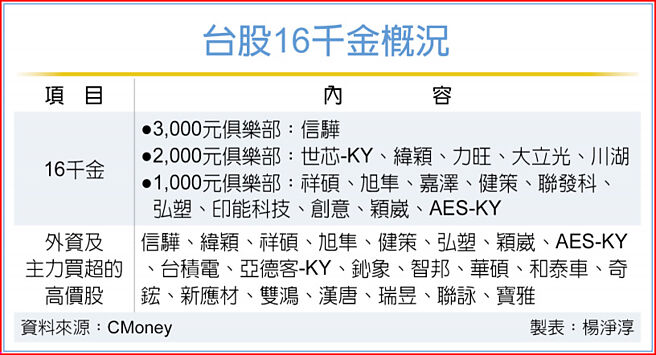

新台币升值热钱涌入,以及投信主动型基金挂牌交易的利多,外资及投信26日联手买超多檔高价股,并双双齐力敲进颖崴、AES-KY,使其股价联袂攻上涨停并收復千金价,缔造一日新增2千金纪录,台股喜迎16千金荣景,力拚重返19千金。

台股于今年3月18日曾一度出现19千金,而4月股灾期间则让千金股檔数落难至10千金。随着加权指数反弹逐渐收復缺口与均线,高价股也逐一归队,昨日外资及投信合力买超颖崴及AES-KY各975张及438张,推升两檔锁住涨停价,分别收1,065元及1,020元,不仅成为盘面亮点,也让千金檔数从14檔增至16家。

其中,高价股中的旺硅、颖崴获得外资高盛看好有望加入千金俱乐部,初评即给予「买进」评等,旺硅目标价上看1,000元,26日跳空大涨逾半根停板至752元,收復3月底以来跌幅,颖崴目标价则上看1,500元,26日盘中攻上涨停,大涨93元至1,065元,回归千金行列,两檔距离目标价皆尚有逾2成的涨幅空间。

虽然旺硅与颖崴今年以来股价下跌幅度高于加权指数,不过,高盛认为很大程度反映了市场对于AI需求的预期,鼓励投资人不要只关注短期的疲软,而是要关注长线趋势价值。

高盛看好旺硅与颖崴后市将受惠于三大利多。首先是AI与高效能运算(HPC)发展将推升探针卡与测试座平均售价:高标准的测试要求对于确保晶圆和晶片的良率变得更加重要,看好探针卡和测试座的平均售价有望倍增。

第二是地理位置优势:HPC与AI晶片的产品周期缩短且上市时间加快,旺硅与颖崴具有靠近台积电与日月光的在地化优势,相较于海外厂商而言,更有望可推升市占率,预期旺硅与颖崴在2027年的探针卡与测试座市占率将从去年的7%、8%扩增至11%、14%;三、整体潜在市场的扩张:AI业务的强劲增长将推动探针卡收入增长速度,预估旺硅与颖崴从去年至2027年的年复合营收成长率将达到19%与23%。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。