市场观察:美国最新非农就业报告数据优于市场预期,缓和美国经济面临衰退的担忧。近期经济数据好坏参半,联准会主席鲍尔仍不肯松口,因川普提出的关税政策仍存在诸多不确定性,若届时关税如市场预期加徵10%至20%、中国20%至30%,对物价的影响可能低于原先预期,9月降息的机率也较大。

关税豁免期间,厂商提前拉货,使台股成份股上半年营运出现淡季不淡的现象,但也将导致下半年旺季可能不如预期,台股走势处于短多中空的格局,所幸AI议题持续受到关注,仍有表现空间。

新台币走强,通常会对厂商造成一次性匯兑损失,但除非升值幅度到一定程度,才会对产业竞争力造成明显影响;AI电子产业上半年营运动能强劲,影响有限,对非科技产业影响会较大,例如窗帘与装饰品、制鞋与成衣;相对地,汽车、食品与造纸等产业则可能受惠。

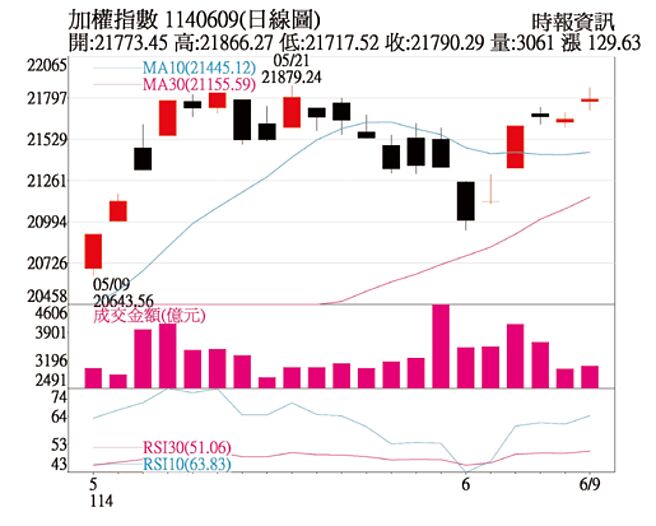

盘势分析:美国5月非农就业人数高于预期,中美代表也于9日进行谈判。美股主要指数上周五全面收涨,带动台股9日走势开高走高,终场上涨129点收21,790点。

由于关税谈判仍具诸多不确定性,第三季盘势看法中性偏保守,AI供应链仍有反弹空间。新台币或许会持续出现强势升值,资金将进一步回流台湾,甚至进入股市,有望推升大盘指数反弹,但关税实质影响第三季才会开始反应,加上半导体与电子产品课税政策尚未明朗,研判还是可能会压抑金融市场表现。

操作建议:台股过去5年本益比平均落在15倍,过去20年平均约17倍,目前处在中性水准。因景气衰退疑虑下降,市场上调本益比区间,若以本益比15至17倍计算,指数可能在19,500至22,500区间震盪。

因关税政策,NB/PC在上半年提前拉货,但辉达显卡50系列与主机板(MB)新规格都在下半年才会推出,因此第三季就算旺季不旺,也不至于出现季营收衰退;消费性电子产品或低阶PC于上半年提前备货,下半年动能预期偏弱,但高阶手机的推出仍可刺激潜在消费需求。

AI仍将是下半年的投资主轴,AI伺服器供应链中的先进制程、电源、CCL(铜箔基板)、散热、ODM,以及AI边缘应用相关的PC品牌、原物料、记忆体与游戏等领域,皆具备成长潜力;网通相关的光通讯与机器人产业亦值得关注。传统产业方面,虽整体能见度较低,但仍有部分族群具备投资价值,包括航运、制鞋、工具机与金融等类股。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。