总经与市场分析:美国5月ISM制造业PMI为48.5,低于市场预期49.5,也低于前值48.7,已连续第四个月萎缩。其中新订单指数由47.2上升至47.6、生产指数由44.0上升至45.4,但仍低于荣枯线,反映市场需求疲软,而价格指数虽稳定在69.4,但仍处高点,显示原物料成本仍具压力。

服务业方面,5月PMI为49.9,低于市场预期,为去年7月来首次跌入萎缩区间,商业活动指数由53.7下降至50,新订单指数由52.3下降至46.4,显示需求面临压力且厂商因关税政策的不确定性而放缓採购计划,同时价格指数由65.1升至68.7,反映通膨上行压力升温。综合以上,企业面临关税政策转趋保守态度,使新订单、商业活动走低,加上成本持续上升的挑战,美国景气復甦将受到考验。

就业市场方面,美国5月新增非农就业13.9万人,高于市场预期的13万人,3月则由18.5万人下修至12万人,4月由17.7万人下修至14.7万人。新增就业人数主要来自教育、医疗及休閒业,但制造业减少0.8万人,加上联邦政府就业人数减少2.2万人,显示川普关税及缩减公部门政策开始对就业市场产生压力。

薪资方面,5月平均时薪年变动3.9%,高于市场预期3.7%,持平于前值,月变动为0.4%,高于市场预期0.3%与前值0.2%;至于失业率持平上月的4.2%,符合市场预期。整体而言,5月新增非农就业数虽高于预期,但过去二个月共下修9.5万人,且薪资增长仍高于预期,显示劳动市场虽保持稳健但持续在降温。

市场预估5月CPI年变动,将由2.3%上升至2.5%,美国劳动市场虽仍保持韧性,但关税政策造成的不确定性已升高,通膨上行风险有所增加,不过停滞性通膨风险目前看来与4月初相比已有缓和,预估6月联准会利率决策会议将维持利率不变,而市场认为联准会最快9月降息,全年降息2码。此外,由于美国债务持续上升,加上川普推动的大而美法案让市场对财政恶化担忧加剧,本周四220亿美元的30年期公债标售将做为市场信心的测试。

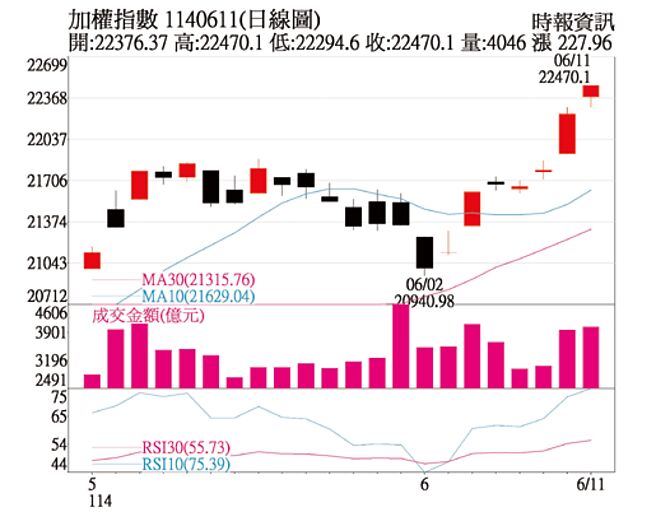

投资方向与建议:美股持续反弹,台股近期也已反弹至年线,虽短线筹码面、技术面偏多,惟自低点以来涨幅大,加上年线上方还有去年10月至今年3月,约半年期间的套牢卖压需要时间化解,加上关税不确定性,故对第三季持中性偏保守看法。

操作需严控持股水位,选股方面,可持续留意辉达GB供应链、具涨价议题的CCL、记忆体、CPO、新台币升值受惠股,以及夏季概念股如观光、航空、重电、绿能等族群。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。