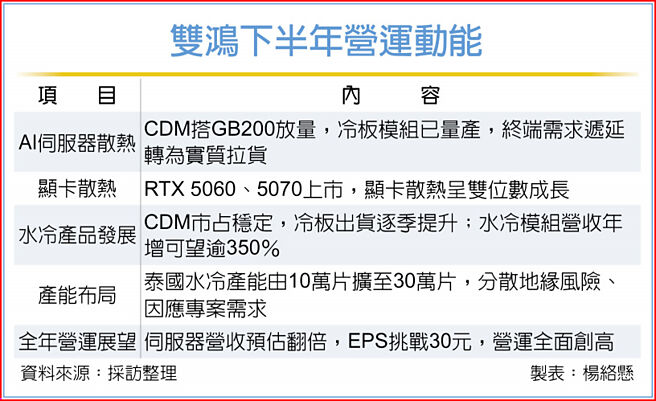

散热厂双鸿(3324)下半年将迎来AI伺服器与显卡散热出货高峰,不仅CDM(冷却液分配歧管)搭上GB200放量列车,冷板模组也已通过认证并进入量产阶段。随终端AI机柜良率改善与需求递延转为实质拉货,法人看好双鸿下半年营运动能强劲可期,全年获利将挑战倍数成长,每股税后纯益(EPS)上看30元。

观察后市动能,伺服器水冷系统为成长主轴。双鸿CDM产品由于较早切入NVIDIA供应链,市占率维持稳定,并已成为多家美系CSP(云端服务供应商)关键供应来源;冷板模组则因GB200导入效益开始显现,出货量将逐季提升。

此外,甲骨文(Oracle)今年资本支出将达212亿美元、明年更上看250亿美元,云端建置需求强劲犹如「无底洞」,双鸿作为其供应商将同步受惠。

产能布局方面,双鸿续扩泰国水冷产线,单月产能已由10万片规划推升至30万片,以因应客户专案需求与地缘风险分散。法人认为,GB200放量仅是起点,后续GB300产品已採相容于GB200的Bianca架构(一个CPU对上二个GPU),有利双鸿既有模组设计延用、加快验证与放量速度,预期将成为营运成长新动能。

展望全年发展,法人看好,双鸿2025年伺服器水冷模组营收将年增逾350%,带动伺服器整体营收翻倍成长;CDM产品因导入时程领先、具市占优势,冷板亦随之同步放量,成为全年EPS突破30元的核心来源,营运全面创高。

此外,若2026年整体市场未有砍单讯号,在双产品线持续发展下,将持续受益于Blackwell平台效应扩大,全年EPS更有机会上看40元。

双鸿5月营收16.2亿元,月减19.69%、年增17.78%;累计前5月营收80.52亿元、年增40.25%。

法人预期,在AI伺服器需求带动下,水冷模组第二季营收季增超过一倍,显卡散热亦因RTX 5060、5070陆续上市呈现双位数成长,整季营收将季增20~25%,改写单季歷史新高。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。