开放银行对金融业而言是一种崭新的商业模式,可能会带来金融业价值链活动的改变,学者点出台湾发展开放银行的四大困境,包括资安门槛高、个资保护疑虑、监理规范模糊与责任归属不清,台湾採三阶段推动模式,但目前仍处于技术与制度挑战并存的过渡期。

金融数据过去由金融机构掌控,现今逐渐转向让数据「还归于民」,强调用户对自身金融数据的主导权。开放银行透过开放应用程式介面(API)共享金融数据,促进金融服务多元化,并推动金融科技生态系发展,成为金融创新的突破点。

台北大学特聘教授兼主任秘书陈宥杉点出,台湾推动开放银行所面临的四大困境,首先,虽然「顾客资料共享」是开放银行的核心概念,但金融业对资安的要求极高,对于欲参与开放生态系的TSP业者而言,资安系统的建置、维运及后续营运成本是一大挑战;其次,银行需透过API将客户资料授权给TSP业者使用,生态系中涉及多方参与者,如何在保障个资的同时,降低顾客对资料外泄的疑虑,成为推动开放银行的另一大难题。

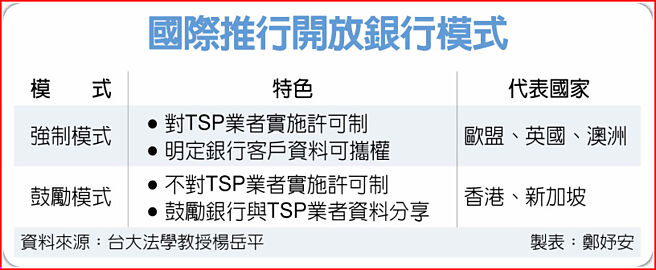

其三,相较于英国与欧盟透过法律强制推动开放银行,台湾採取类似香港的政策鼓励模式,由主管机关提出政策方向,业者订定自律规范,鼓励金融机构主动开放API、促进跨业合作与金融创新,但因监理规范较不明确,容易引发监理空窗与责任归属的疑虑;第四,在目前以政策鼓励为主的制度设计下,银行与TSP间在损害赔偿与争议处理上的责任归属尚不明确。

台大法学教授杨岳平表示,台湾推动开放银行现正进入第三阶段「交易性资料开放」,这一阶段牵涉更高层次的技术与资安挑战,推动难度升温,尚未见到全面性进展。目前发展较为领先的TSP业者集保,因具政府背景支持,银行普遍较愿意合作,但这样的合作究竟是市场化的成果,还是行政介入下的产物,值得观察,目前总体仍处起步阶段,距离开花结果尚有一段长路。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。