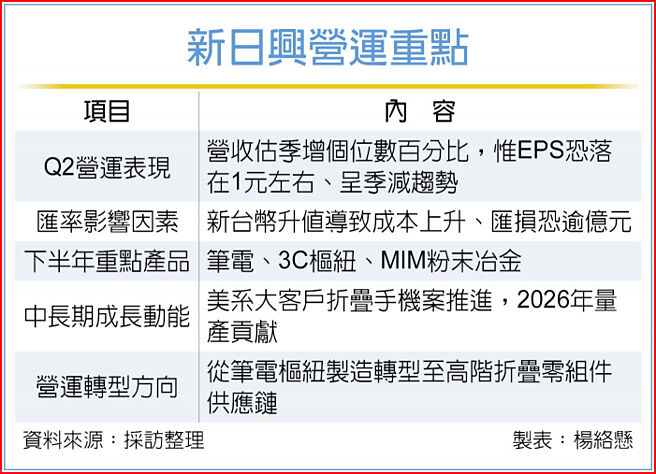

新台币升值压力笼罩出口产业,轴承制造大厂新日兴(3376)亦面临营运挑战,儘管第二季营收可望小幅季增个位数百分比,但受匯率波动与国际关税变数干扰。法人推估,第二季获利恐较首季滑落,不仅毛利率回升受限,业外更需认列逾亿元匯兑损失,整体营运表现承压。

儘管新日兴第二季营收将相较上一季微幅成长,但EPS恐落在1元左右,呈季减趋势。

法人分析,主因新台币升值拉高生产成本,并压缩美元计价订单的营收换算,加上部分原物料仍仰赖外币採购,对毛利结构造成短线压力,整体获利表现将不若上季。

除匯率因素影响,终端需求亦未全面回稳。虽有笔电新品出货支撑,3C应用营收略见回升,惟市场需求未明显回温,产品价格仍未缓解,不过观察新日兴今年营运节奏以调整体质为主,下半年营运将逐步导向高单价与高技术门槛产品,尤其折迭装置轴承将成为关键布局重点。

新日兴指出,笔电枢纽制品受惠第三季新品导入与专案放量,出货动能有望回升,惟穿戴及配件产品已进入高原期而略为缩减,整体来看,包括笔电、3C枢纽与MIM粉末冶金等产品,将构成下半年营运回温的三大成长动能。

儘管新日兴今年营运动能较平淡,市场持续聚焦美系大客户折迭手机进度,预计2026年有望争取相关商机而成为中长期营运关键。

据供应链透露,该折迭手机专案已陆续完成各项验证程序,预计2026年第一季展开爬坡生产、第三季放量,新日兴为该专案轴承元件次要供应商,与安菲诺(Amphenol)共同承接订单,面板则由三星提供,整机由鸿海组装。

新日兴目前营收主力仍集中于笔电、LCD转轴与穿戴装置,整体营运受产业饱和与价格压力所限。

不过,新日兴正逐步从传统笔电枢纽制造商转型至高阶折迭装置零组件供应链,今年下半年将是重建成长动能的关键期,在明年折迭手机量产启动后,可望为其切入更具潜力的应用领域开启新局。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。