儒鸿(1476)手中订单全满,预估产线产能到年底应可全开,加上对等关税、匯率衝击逐步递减下,乐观下半年表现,全年营收超越去年没问题。

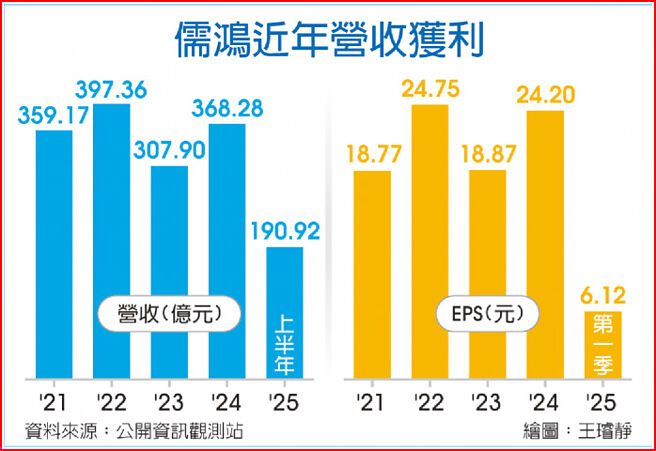

新台币匯率强升对儒鸿业绩的影响,正逐步缩小,自结6月营收32.88亿元,比5月增加8.2%,较去年同期仅小减3.28%。儒鸿指出,虽匯率吃掉部分营收,不过公司上半年出货一切照常,由于产能满载,第二季营收97.17亿元,季增3.66%、年增1.2%,维持季、年双增的表现,创同期第三高。

儒鸿表示,6月起订单出货就开始受到关税分摊影响,但由于进入旺季,加上匯率变动不如5月剧烈,表现较稳健。

在美越关税确定下,儒鸿指出,公司目前最大生产基地在越南,在关税逐渐明朗,会开始与客户洽谈新合约,重新议价和进行价格调整,许多客户订单也较有明确性。对于下半年的营运,儒鸿认为,关税的衝击应已降缓。现在最大的影响会落在「匯率」。第三季以来,新台币还是升值5%~6%,这对营收会有一定的衝击。

儒鸿指出,公司目前手中订单出货已到7月底。至于8、9月的订单,客户仍受关税,尤其匯率的左右,量能增加幅度还要观察。

不过,儒鸿乐观指出,手中无论是新客户、主要旧客户,对下半年的订单预期还是成长的,成长的幅度,则要视匯率走向而定。

以整个订单量来看,儒鸿认为,目前无论是新旧客户端,下单多寡对关税的因素考虑以降缓许多,目前还是要看匯率。如果匯率波动在一定范围、不比上半年的剧烈,预期下单动能会强。

不过,儒鸿指出,以公司目前接单状况看,产线产能到年底应可全开。

目前儒鸿对下半年营运的毛利率较能正向看待;儒鸿指出,公司新产品、高值化产品比例提升下,近期的毛利率都能维持在30%以上,预期,在这些产品比例还可维持高点下,下半年的获利能力还是乐观看待的。

市场认为,儒鸿今年营运应仍可维持正成长,只是成长幅度是高个位数或二位数还在看下半年订单增加幅度而定。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。