全球晶圆代工龙头台积电法说会7月17日上场,继大立光提供市场对匯损影响性的参考后,台积电经营管理阶层说法将指引半导体、AI产业景气方向,重要性极高;内外资研究机构除于台积电法说前备妥10大必考题,同时考量匯率变因,预料台积电第三季财测不会太乐观,为市场先打预防针。

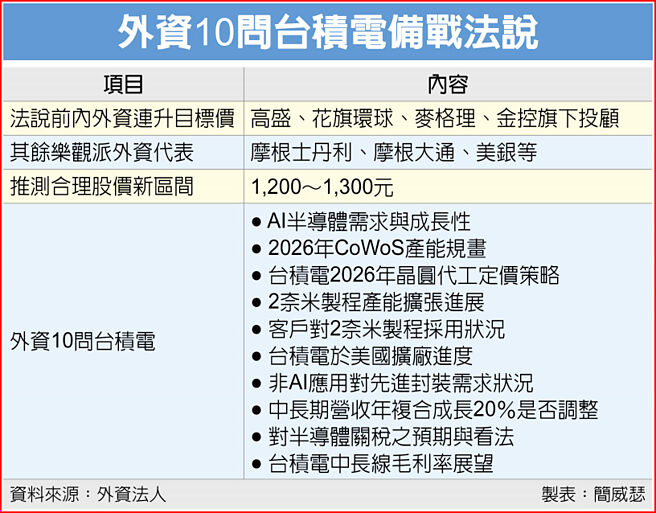

外资对台积电法说10大必考题包括:AI半导体需求与成长性、2026年CoWoS产能规画、台积电2026年晶圆代工定价策略、2奈米制程产能扩张进展、客户对2奈米制程採用状况、台积电于美国扩厂进度、非AI应用对先进封装需求状况、中长期营收年复合成长20%是否调整、对半导体关税之预期与看法、台积电中长线毛利率展望。

外资6月底、7月初时扭转看台积电目标价的下修潮,麦格理证券最近跟随高盛、花旗环球证券的上调脚步,将推测合理股价调高到1,282元,巩固台积电法说前外资调升股价预期趋势。金控旗下投顾也把目标价升至1,250元、共襄盛举。

不过,各大研究机构对于第三季、2025年全年营运前景,意见倒是出现分歧。乐观派以摩根士丹利证券半导体产业分析师詹家鸿为代表,他预期,在AI需求强劲带动下,台积电或有机会调高全年以美元计价营收成长至接近30%水准。

相对地,金控旗下考虑到匯率影响与关税政策不确定,推测台积电法说会对营运季增幅度,可能抱以较保守的论调。大和资本证券半导体产业分析师徐祎成认为,受到匯率逆风衝击,台积电第三季营收展望转换为新台币计价时,面临下檔风险,不过,此为暂时性状况、影响应只会延续2~3季,无损台积电获利结构性优异动能。

凯基投顾则提醒,鉴于营收自2023年第三季开始劲扬,预估本轮循环已于今年首季触顶,并于第二季末进入下行周期,预计谷底将落在2026年第二季。短期而言,法人预料,台积电第三季美元计价营收将季持平或仅微幅季增,但新台币营收则将季减,获利率将受到亚利桑那厂扩产与新台币升值而稀释。

外资分析师说,市场对新台币升值造成匯损早有认知,儘管光学族群股王大立光上周法说会,财报显露出的匯损数字比法人估计更严峻,但好消息是,隔天股价反而逆势上涨、颇有利空出尽之感,只要市场气氛维持中性偏正面,便有助舒缓新台币升值衝击财报的利空。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。