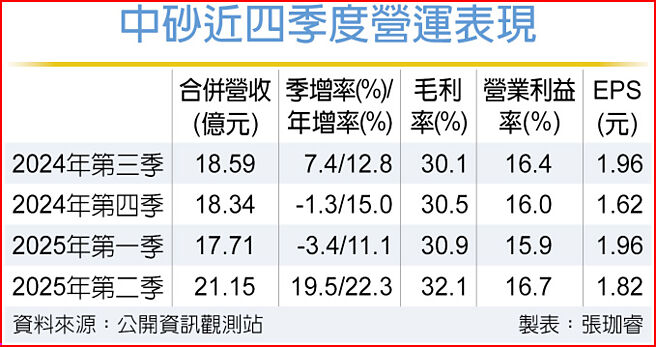

钻石碟大厂中砂(1560)30日举行法说会,第二季合併营收21.2亿元,季增19.5%、年增22.3%,主要成长来自大客户先进制程维持成长、记忆体厂特殊晶圆需求强劲,儘管获利受匯损影响,然单季每股税后纯益(EPS)1.82元。管理阶层看好随着先进制程往前推进,对钻石碟、再生晶圆的需求提升。法人分析,未来A16制程将使用晶背供电技术,中砂市占率有望上看8成。

中砂第二季合併营收表现亮眼。钻石碟业务创单季同期新高,加上高阶SBU(再生晶圆)出货量提升,带动产品组合持续优化,第二季毛利率回升至32.1%,营业利益率16.7%。惟业外仍承受匯损压力,单季EPS 1.8元、累计上半年EPS 3.78元。

对于匯率影响,中砂预估新台币升值1%约侵蚀0.4~0.5%毛利率;在关税部分,现阶段则由客户负担,但并不排除未来在关税确认后,客户会再进行议价。

展望下半年,钻石碟部分,受惠大客户最先进制程产出增加,毛利率表现续升,成熟制程与记忆体需求则微幅成长,美系客户有望在第三季小量贡献营收、明年逐渐放量。管理阶层透露,将视客户需求机动扩充产能。

SBU(再生晶圆)7月新增1成之产能,并将持续扩充至明年第三季,满足客户需求;砂轮业务下半年需求持平,不过在併入子公司后,预估营收规模将成长约5成。

供应链业者透露,中砂与晶圆代工龙头合作密切,随着先进制程需求持续增加,预估钻石碟产品于3奈米市占达7成、2奈米则接近8成,未来用上晶背供电技术后,产值有望再提升逾2成。

法人指出,先进封装前也需要晶圆减薄,对于钻石碟的应用有所提升,据悉目前在代工龙头的新建的先进封装厂区将会导入;而Carrier Wafer(承载晶圆)作为晶圆减薄制程中,作为暂时贴合进行薄晶圆之支撑,未来随各大晶圆厂导入晶背供电技术,中砂再生晶圆业务亦会有所成长。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。