亚资中心启动后,新一波产品角力赛登场。大型寿险业者同步瞄准的保费融资、保单融资业务,金管会作业规定日前出炉,在亚湾登记在案的国泰、富邦、南山人寿下达动员令,要求儘速让产品上架,国泰人寿可望抢第一、最快本周内开办。一场台湾保险业的新竞争戏码于高雄正式引爆。

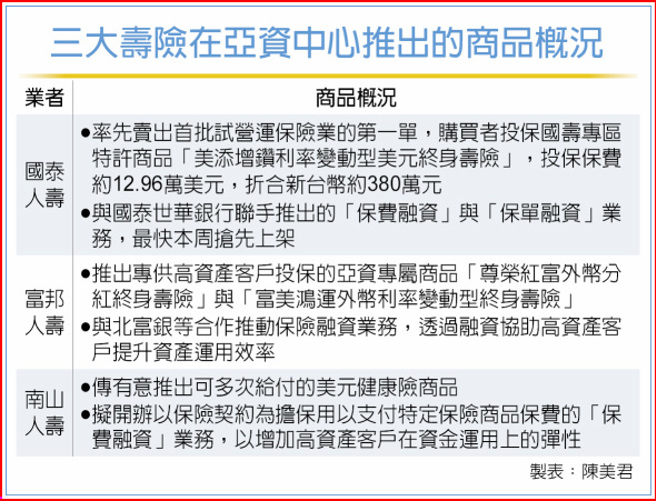

配合金管会推动台湾成为亚资中心政策,寿险业者油门猛催、蜂拥抢攻富人商机。寿险龙头国泰人寿上周五(1日)已率先卖出首批试营运保险业的第一单、顺利夺得头香,购买者投保国寿专区特许商品「美添增钻利率变动型美元终身寿险」,投保保费约12.96万美元,折合新台币约380万元。

儘管,该名客户并非国泰人寿现有500万以上保费的目标客户,但符合净资产超过1亿元的高资产客户标准,一马当先抢下该试办业务的「头香」。

国泰人寿高层解释,国寿的高资产客户认定资格为年缴化保费达500万元以上,约有近2,000位客户,年缴化保费300万元以上则为「准高资产」,目前约4,000位,换言之,这6,000位客户是国泰人寿在亚湾区推创新商品的目标族群,内部更订下今年底前年缴保费达4.5亿元的目标。

且国泰人寿与国泰世华银行筹备许久、将联手推出的「保费融资」与「保单融资」业务,目前正进行最后的系统对接工作,最快本周就会领先同业、抢先上架。

所谓「保费融资」是指,银行借钱给客户购买保单,对此业务,业者期待颇高,主要原因是寿险公司可拿到更多的新契约保单,银行则有放款收益可赚;「保单融资」则是保户拿既有的老保单作为担保向银行借钱,这些钱通常会挪作他用,例如买股票、海外债券或基金等,对业者而言,这项业务是基于「保户服务」,而非有利可图。

需特别注意,「保单融资」可能出现所谓的「错币」情况,像是拿美元保单向银行抵押,银行借出的款项不是美元而是新台币,因而产生匯率风险。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。