市场观察:美国对台湾课徵的新关税税率为20%,虽较日本与韩国的15%为高,但仍有进一步调整空间;消息公布后,市场短线出现波动,部分厂商提前拉货以因应政策变化。儘管目前的税率对台湾不利,但美国CSP大厂近期财报显示资本支出仍将持续扩大,加上台湾先进制程法说会释出正面讯号,AI产业基本面稳健,有望支撑台股盘势。

亚洲国家上半年出口量明显成长,但下半年可能面临下滑压力。多数业者于第二季已达备料高峰,目前倾向冻结扩产并压抑产出,第三季起产能利用率可能面临下修风险。

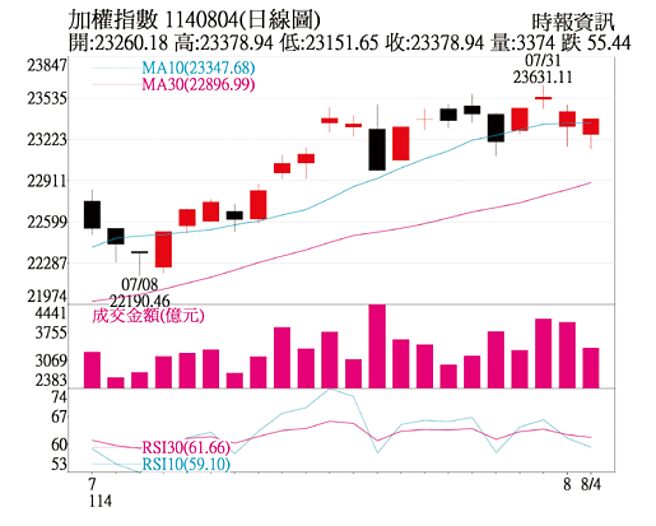

盘势分析:美股上周五受非农就业指数与关税衝击影响,四大指数全面重挫,台股加权指数4日终场下跌55点或0.24%,收23,378点。

在筹码面稳定支撑下,短期出现大幅回檔的机率不高,目前多头格局可望延续至第四季。届时,关税实质影响与明年厂商需求将逐步明朗,市场可能面临较大修正压力。

操作建议:美国对各国税率整体呈下调趋势,金融市场普遍以正面解读。然而,美国232条款针对半导体课税的调查,预期将对台湾造成显着影响,一旦公布,可能形成「利空出尽」行情。

进入下半年,整体看法偏向中性,短期资金效应预期持续,台股有机会挑战歷史新高。观察AI伺服器新品拉货动能,部分族群与个股如AI供应链仍具反弹空间。

匯率升值对企业影响已逐步反映,市场乐观预期AI伺服器GB系列出货量。匯率波动所带来的资金效应,加上9月降息预期,皆有助于支撑市场情绪,进一步推升盘势。

目前市场尚未反映明年需求可能放缓的情况,但第四季将开始检视。整体而言,景气与产业趋缓机率仍偏高。市场焦点转向联准会降息,若9月再度启动降息,将有利各产业復甦,资金有望流向低基期且具基本面支撑族群。

整体而言,市场逐渐消化关税战与匯率波动带来的影响,短线台股走势预期将维持高檔震盪,市场氛围正酝酿过度乐观,需留意景气降温可能带来的修正压力。第三季行情可望延续,操作上可相对积极,盘中回檔可视为进场机会。在风险偏好持续转佳的情况下,可留意布局AI与低基期类股的时机。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。