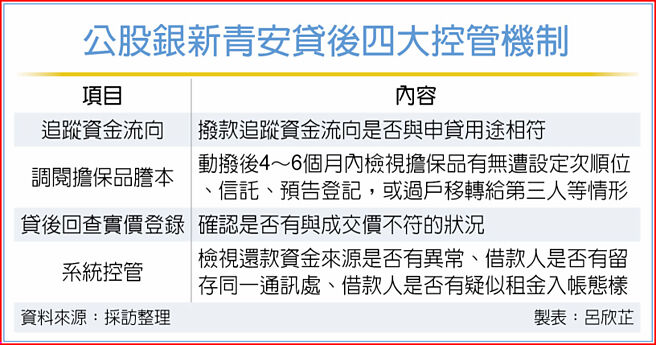

新青安房贷推出以来,衍生出投机客、人头户及贷后转租等问题,为严防违规,主要承办此项业务的公股银行已全面加强贷前审查,目前更对贷后控管提出四大机制,包括追踪资金流向、动拨后四~六个月调阅担保品誊本、贷后回查实价登录及透过系统控管等。

公股行库主管指出,新青安房贷拨款后,会持续追踪资金流向,确认是否与申贷用途相符,并检视担保品有无遭设定次顺位、信托、预告登记或过户移转给第三人的情形,同时回查实价登录,确认是否有与成交价不符的状况,以防止假合约诈贷。

行库主要透过系统控管贷后情况,例如定期产制报表,检视还款资金来源是否有异常;以系统清查借款人是否有留存同一通讯处包含地址、电话、Email等情况,以防止人头户贷款;另由系统发查借款人是否有疑似租金入帐态样,并请借款人提出合理说明。

至于事前审查方面,银行内部设有多道流程,首先确认申贷者资格、联徵确认,并要求申请人签署自住切结书;接着核贷时确实执行KYC(认识你的客户)、授信5P原则及个人负债比率贷放控管;同时调阅建物誊本异动索引资料、实地勘估不动产使用情况;并且进行首次拨款联徵查询,及人头户态样系统检核机制。

为避免购屋加重民眾资金负担,财政部请各公股行库提醒民眾,购屋贷款资金庞大,且不动产转让流动性低,须谨慎决策,为了帮助申请人充分了解通过核贷后未来各期还款情形,会由公股行库提供相关试算还款资料,以协助申贷人审酌自身财务还款能力及金融市场波动风险,在可负担的范围内选择适合标的。

另据财政部表示,若借款人于贷款期间遭遇经济困境,向公股行库表示有还款意愿但还款困难者,银行得评估借款人偿债能力及整体信用状况后,给予延长借款期间或增订宽限期等建议,以减缓贷款资金压力,协助度过难关。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。