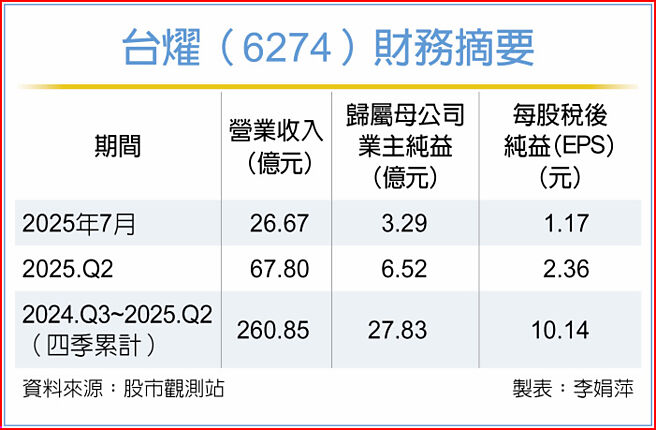

铜箔基板(CCL)大厂台耀(6274)1日公告,7月营收26.67亿元,年增25%;税前净利4.28亿元,年增32%;税后纯益3.29亿元,年增30%,每股税后纯益(EPS)1.17元,营收与获利同步成长。

在第二季合併财报部分,该公司营收67.8亿元,年增19%,惟受到匯率波动及新厂投产初期成本影响,税后纯益仅6.52亿元,较去年同期下滑6%,毛利率表现承压。

累计最近四季(2024年第三季至2025年第二季),台耀营收达260.85亿元,税后纯益27.83亿元,EPS为10.14元。

法人指出,台耀短期受惠于美系AI ASIC需求扩张,以及中低阶CCL报价调涨,毛利率可望自第三季起回升。随着AI伺服器与800G交换器需求持续增长,公司高阶M7、M8产品产能将优先配置于相关专案,推动产品组合进一步优化。

根据法人供应链调查显示,自6月起,台耀已成功切入美系云端服务业者(CSP)AI ASIC供应链,直接供应M8等级材料,带动营收连续两个月呈现双位数月增,推升7月获利表现。

展望长期,AI伺服器正进入材料升级周期。法人表示,下一代美系AI ASIC专案虽仍採用M8 CCL,但所需铜箔将由HVLP2升级至HVLP4,PCB板报价预期提升逾三成,对台耀营运贡献可期。

更进一步,2026年AI伺服器主板材料将全面升级至M8(Low-Dk2+HVLP4),部分设计甚至导入M9。凭藉量产能力与原物料掌握优势,台耀有望成为最大受益者。

在产能布局方面,台耀泰国一期厂已于第三季开始小量生产,预计第四季达到月产30万张,使总产能提升至月产能230万张;同时公司也启动二期扩产计画,预计2026年第二季末再新增30万张产能。

法人认为,随着「Out of China」需求转移趋势加速,台耀的海外产能,将成为长期竞争优势。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。