旺硅(6223)在ASIC探针卡市场居领导地位,并持续受惠于AI/HPC应用推动。

旺硅今年上半年每股税后纯益(EPS)达14.35元,优于去年同期9.94元的水准,营运走俏。

旺硅原订于2026年底完成的MEMS产能扩张,已提前到2026年初达到月产能200万针,带动探针卡出货量与产品组合优化。MEMS探针卡ASP较传统VPC高20%~25%,有助毛利提升。同时,旺硅积极与客户合作CPO设备,预期2026年下半年小量出货,2027年起放量,虽短期贡献有限,但能改善投资情绪。

法人认为,旺硅在高阶探针卡及新技术领域布局完整,前景看好。

旺硅2日股价盘中最高1,470元,创新高,终场收1,395元,小涨5元。

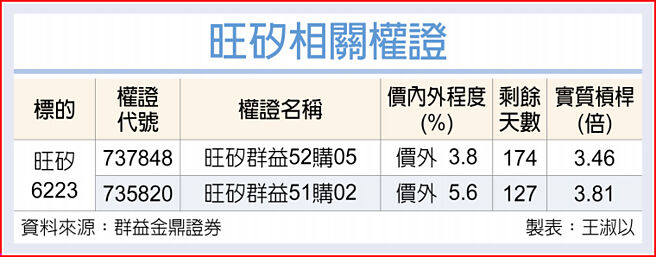

*【权证投资必有风险,本专区资讯仅供参考,并不构成邀约、招揽或其他任何建议与推荐,请读者审慎为之】

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。