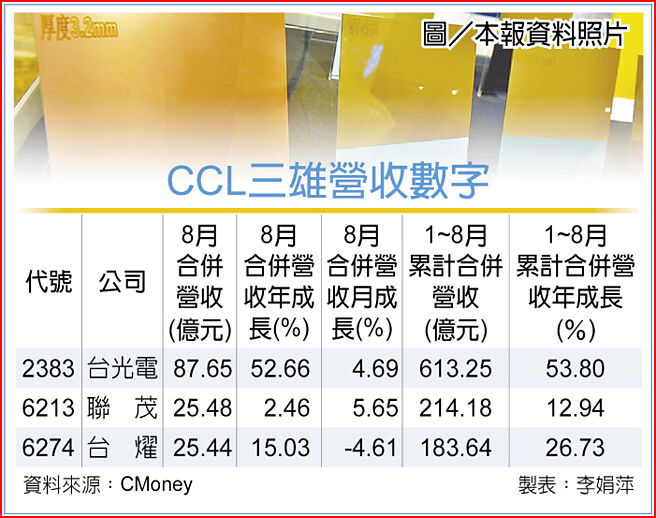

三大铜箔基板(CCL)厂8月营收出炉,在AI伺服器与高速运算需求的强劲带动下,台光电(2383)、联茂(6213)、台耀(6274)均缴出亮眼成绩单。CCL三雄业绩持续站稳高檔,其中,台光电以年增逾五成的惊艳表现,稳居产业领先地位。

台光电8月营收达87.6亿元,年增52.7%、月增4.7%,累计前八月营收613.3亿元,年增幅达53.8%。近三个月营收合计251.7亿元,年增率高达50.1%,展现出强劲的成长力道。

法人分析,台光电第二季及上半年获利均刷新歷史新高,进入7、8月营运动能依旧强劲,背后推手来自AI伺服器大规模出货及800G交换器需求快速成长,高阶CCL使用量持续扩大,推升公司在全球市占率。

台光电在高频高速材料领域市占率达20%,稳居全球第一。产能规划方面,2024年底月产能为430万张,预计到2025年底将提升至550万张,马来西亚、中山与黄石厂皆同步进行扩产,以因应后续需求。

台光电为辉达GB200 NVLink交换器板的主要供应商,亦是Compute Tray的第二供应商,市占率约20%。

此外,下半年也将受惠于亚马逊Trainium2 ASIC伺服器的出货,法人预期,台光电将持续扮演辉达新一代伺服器关键供应链角色。

联茂方面,8月营收25.5亿元,年增2.5%、月增5.7%,累计前八月营收214.2亿元,年增12.9%,该公司在产品结构上,亦具长期发展契机。

法人指出,联茂M7规格于一般伺服器PCIe Gen6市场占有率高,并已顺利取得M9规格门票,为公司未来进一步切入高阶应用奠定基础。随着第四季进入换机潮,加上涨价效应逐步显现,营收与毛利率均有望进一步回升,长期发展动能可期。

台耀8月营收25.4亿元,月减5%、年增15%,累计前八月营收183.6亿元,年增26.7%。虽然单月表现小幅下滑,法人分析,主要原因是终端ASIC伺服器逐步进入新旧平台转换期,短期需求出现调整。

随传统电子产业旺季到来,加上AI与800G高速传输需求持续强劲,法人预期第三季营收可望季增15%,全年营收增幅则上看25%。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。