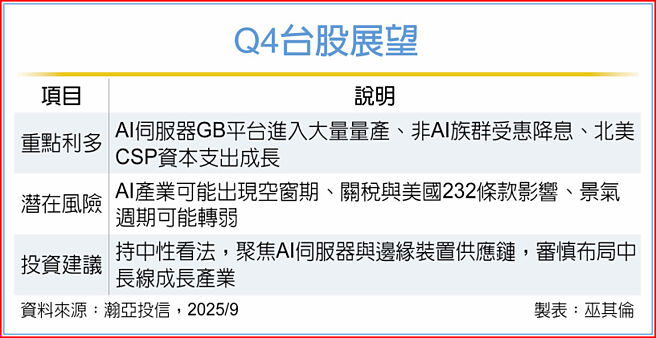

台股近期屡创新高,瀚亚投信表示,时序进入第四季,对台股大盘走势持中性看法。以2026年评价预估为基准,目前台股已突破过去两年区间高点,研判短线反弹空间有限。虽然市场仍乐观预期AI产业成长,但明年上半年可能出现空窗期,所幸伺服器关键零组件如PCB、CCL出现结构性改变,评价持续上修。

瀚亚投信国内投资部主管姚宗宏指出,台股第四季具备三大利多支撑。首先是AI伺服器GB平台进入大量量产阶段,GB300有望延续高峰;其次是多数非AI族群受关税影响表现不佳,降息环境有助相关族群復甦;最后是北美四大CSP业者调高今年资本支出,明年也有机会维持双位数成长,有利台系供应链表现。

台股评价已接近区间上缘,AI产业可能在第四季至明年上半年出现空窗期,台股高檔震盪的机率偏高。此外,须持续观察关税政策的实质影响、美国232条款对半导体产业的衝击,以及景气周期可能进入向下循环等因素,皆可能影响台股后市表现。第四季台股主流产业聚焦于AI伺服器供应链,包括先进制程代工、电源、CCLF、散热与ODM等;AI边缘装置应用供应链则涵盖PC品牌、原物料、记忆体与电竞族群。

台新2000高科技基金经理人沈建宏表示,就技术面来看,如果从4月盘中最低点以来,此波反弹已7,966点,累积不小获利了结卖压;筹码面短期融资增幅加速,融资余额已由7月底低檔跳升至目前2,600亿以上,显示台股涨多后筹码面持续转趋凌乱;下半年台湾与美国总体经济成长将下滑,预期台股短线可能出现涨多拉回修正,追高宜留意风险;考量AI产业趋势越趋明确,受益族群增加,即使反弹近8,000点仍有许多个股在相对低檔。

主动群益台湾强棒(00982A)经理人陈沅易认为,近期台股表现强势,大盘续写新高,站上25,000点。后市来看,AI技术及相关应用持续发展,包括AI基建支出上修、新一代GPU问世量产,有助带动相关零组件出货需求,加上消费旺季来临,皆有利电子强劲出口动能有望延续,整体而言仍看好台股表现延续。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。