全球总经与市场分析:近期全球股市出现明显回调,特别是美国科技股在连月创高后受投资人对人工智慧(AI)估值过高的疑虑影响,带动整体风险偏好降温。不过,这波震盪主要属于情绪面调整,并非基本面恶化或系统性风险升温。从企业获利与流动性角度来看,市场多头格局仍有支撑力,AI产业的长期成长潜能依旧是推动台股的重要底气。

S&P500第三季财报表现亮眼,截至11月初已有9成企业公布财报,其中82%的企业每股税后纯益(EPS)优于市场预期,为2021年以来最佳表现,整体获利年增率达13.1%,连续四季维持双位数成长。儘管指数的预期本益比(Forward PE)达22.8倍,高于近五年平均的20倍,但这反映市场对AI及高端科技企业的获利延伸性信心,并非泡沫化现象。

劳动市场方面虽出现放缓,但是裁员主要集中于亚马逊、UPS等大型企业的转型计画,属策略性资源重配置,而非全面性经济疲软的信号。

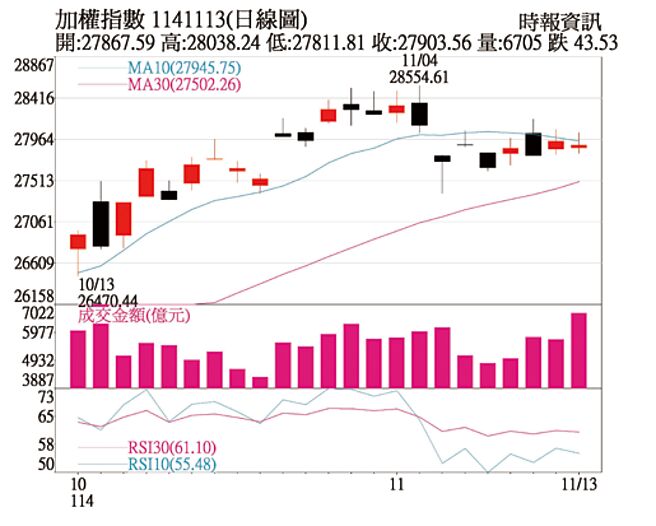

台股部分,外资受到美国科技股波动影响,11月初单周外资卖超高达1,141亿元,为4月以来最大单周卖超,主要集中在台积电、台达电、联发科等大型权值股。投信及散户资金的筹码结构仍相对稳定,融资维持率达162%,显示市场尚未陷入负向循环。目前台股站上月线以上比率约31%,强弱分歧仍明显,AI、高阶半导体、散热与PCB等族群维持强势,并未出现全面投机性上涨。

从产业面观察,AI浪潮推升伺服器与高端电子供应链需求,台湾相关产业在全球供应链中具关键地位。在HPC相关半导体、电源模组、散热技术或ODM等领域,皆为主要云端服务商(CSP)的关键合作伙伴。儘管短期市场受估值压力影响,但2026年企业获利成长预期仍强劲,AI带动的产值与市值扩张可望成为支撑中长期股市趋势的主力。

台股投资方向:

综观而言,本轮回调属于涨多后的技术性修正,主因为情绪与估值调整,而非基本面转弱。市场短期仍须消化外资获利了结与年底资金调整压力,但随着美国政府关门及数据缺口影响消退,投资信心可望逐步回復。

AI模型规模持续扩大,晶片功耗与部署密度急遽上升,使资料中心的耗电压力倍增。冷却系统占据整体用电约3至4成,成为节能首要目标。现行多数资料中心改採水对气冷却,可将PUE降低至1.4以下,而水对水散热系统更可达1.1以下,成为功耗提升下不可或缺的关键解决方案。虽然水对水散热在成本与工程设计成熟度上仍需时间,但部分技术领先者已开始导入,显示水对水散热正由试验走向主流,成为AI世代资料中心的核心基础设施。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。