勤业眾信联合会计师事务所税务部会计师徐晓婷今(31)表示,由于法令变革、上市柜规划、中国大陆不动产处分及家族资产传承等原因,经常协助中国大陆台商进行集团投资架构重组,中国大陆财税《关于企业重组业务企业所得税处理若干问题的通知》(简称「59号文」)是经常被使用的重组法令。59号文的税务理方式包括「一般性税务处理」及「特殊性税务处理」,前者系完成重组时立即缴税,后者则可享受递延至未来处置相关资产或股权时才纳税,并非「免税」。

◆「特殊性税务处理」可能造成重复课税 ?

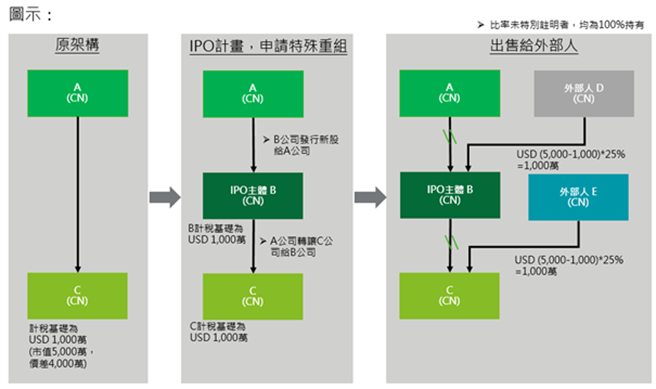

徐晓婷举例说明,某集团为了计画在中国大陆IPO,拟重组中国大陆境内架构,如图示,将A公司持有C公司之投资架构调整为A公司持有B公司间接持有C公司。假设A公司持有C公司之计税基础为USD 1000万(市值5000万,价差4000万),A公司转让C公司给B公司,而B公司发行新股给A公司,亦符合59号文之特殊性税务处理条件,重组时可以暂时不课税。

然而往往计画赶不上变化,由于市场环境及股东原因,IPO计画中止,B公司处分C公司,而A公司亦将B公司转让给外部人,此时,B公司须缴纳USD1000万(=4000*25%),A公司亦须缴纳USD1000万(=4000*25%),因此可能造成重复课税的结果。若当初重组时选择一般性税务处理,只要缴纳重组时的资本利得税USD1000万(=4000*25%)。

◆集团架构重组的实务考量

徐晓婷补充,59号文的特殊性税务处理并非免税,而是递延纳税,仅节省资金流出的时间价值。在实务上,无论「一般性税务处理」或「特殊性税务处理」均需要在企业匯算清缴期间,对该重组形式等内容进行申报,採用「特殊性税务处理」的企业,税局可能进行实质性审查,并执行后续管理。徐晓婷提醒,若有下列情况,恐不适合选择「特殊性税务处理」:

一、 不打算长期持有之股权:集团重组后的资产或股权并未计画长期持有,如是,则透过特殊性税务性处理,反而徒增程序性的难度,且于再次转让时即刻须补足先前未缴交之税负。

二、 帐上留有亏损之企业:集团有前期亏损可使用时,若採用特殊性税务处理,反而造成前期亏损的浪费。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。