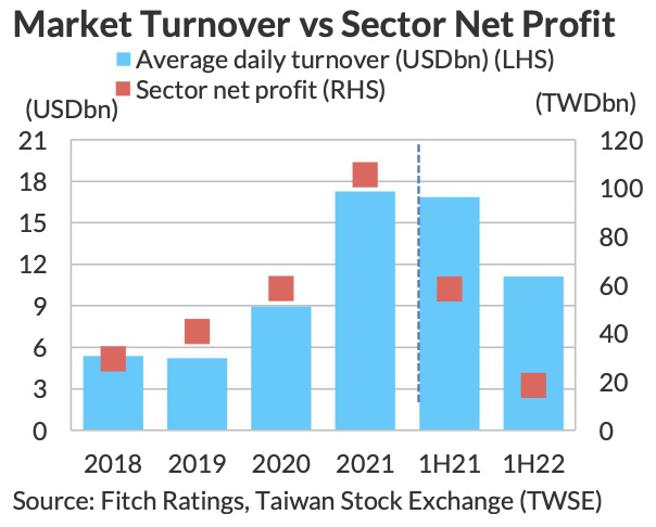

惠誉评级1日表示,臺湾证券业在2021年创纪录的高利润,行业整体利润在2022年上半年下降68%,盈利能力减弱和信贷风险增加,证券业今年需靠老本活下去,所幸央行升息缓慢,证券业的融资成本仅有轻微的上升压力,这对该行业来说是最能控制的经营风险。

由于市场波动、市况不佳,股市交易量减少,资本市场活动减少,惠誉估算,台湾证券业今年上半年的盈利大幅衰退,由于未来6~12个月期间,全球进入货币紧缩周期,可能会进一步影响资本市场表现,证券业的盈利能力更加挤压。

惠誉评等分析师团队指出,儘管如此,惠誉授评的大多数证券公司,大多数保持与「BBB」类别相对应的杠杆比率,获得足够、或有资金设施来弥补潜在的短缺,也因此仍维持对证券公司评等展望「稳定」的看法,因为业者仍然可以在获利挤压下,保持足够的评级空间和稳健的资本结构。

业务概况是其独立信用状况的一个重要影响因素,尤其是随着行业集中度的提高。例如,元大证券(BBB+/稳定)和群益金鼎证券(BBB-/稳定)在台湾市场具有强大竞争地位,拥有更好的收益多元化,能面对更复杂的风险管理,并取得更高的业务概况得分。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。