2022只剩不到二个月就封关。回想今年走过的筚路蓝缕,一言以蔽之,似乎就是在一连串的期待与受伤害中,「无限循环」地度过。

从三月的俄乌战争,开打日一度成为股市起涨时,但后头又再破底;五月随着油价回落,市场尝试性翻多,不意想中国再来清零政策,股市再破底;七月中国清零尾声,全球股市迎接通膨触顶后的反弹,但鹰浪再度袭击,只得破底;好不容易大选前的十月,股市再不济也可来个政策偏多的反弹,无奈美国再锦上添花对中实施晶片禁令,股市只好再继续破底……。

眼下市场皆说天长地久有时尽,但利空绵绵无绝期。拜登政府算是够阴损了,用「以邻为壑」的方式,终于完成了川普时代没能达成的「美国第一」使命。但这个剧本(升息~破底~再升息~再破底)当真就这样「飞龙在天」般长寿的演下去?没有任何打破无限循环的可能性?

观察鹰王最新说法:

美联储鹰派大将,人称鹰王的圣路易联准银行总裁布拉德,近日表态支持「前置式」升息策略,亦即十二月应该继续升息三码(十一月升息三码已是铁板钉钉的事),但不代表联准会一定要将终端利率的预估值调升。按照他的说法,目前市场勾勒出美国日后的升息路径(资料参考永丰期货)如附表。

其中所反映的,美国今年底前还要再升六码升至利率区间4.5~4.75%,明年则仅再升息一码落在4.75~5%区间,今明两年的升息循环即可完成。倘若这版本最接近目前联准会的终极思维,除非还有新的黑天鹅出现改变明年初的升息码数,不然,这个预期照理来说就该充分反映在美股及台股上才对,换言之,十月中旬的一波下跌,就应该是今年的低点所在。

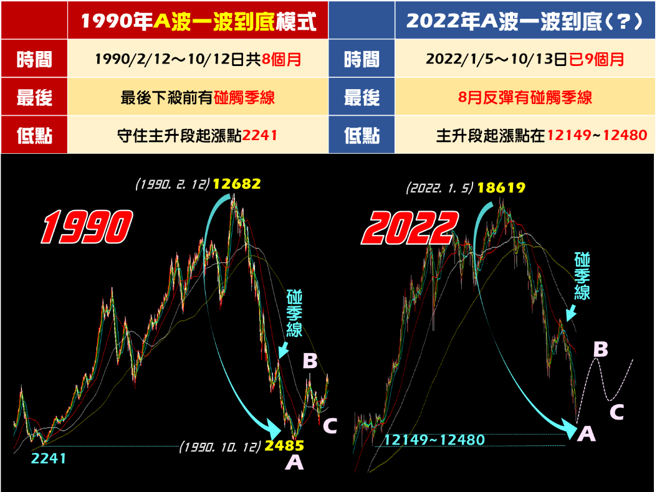

一波到底的走势,只有1990年可依循:

今年的走势曾预估可能走2015年版本,但低点关关难破关关破,实已超出预测范围。由于一波到底反弹仅碰季线的走法,静夜沉思浮光掠影,确实在1990年的模式找到依稀的记忆。

附图是针对1990年与今年所做的对照。即便两年所对应的经济模式、事件无法类推,但就技术面型态而言,二者都是下跌过程没有像样的反弹(反弹幅度连0.382都不到)、较明显的反弹仅来到季线、回檔几乎回测前波主升段的起涨点这三个相似处。之所以会形成这种走势的原因其实不难理解:来自指数创歷史新高后的资金收缩,所引发的戴维斯双击效应所致。

若按图索骥,本波的低点则不妨观察主升段的起涨点12149~12480之上,这也符合前文对未来升息至高峰共七码的预期,此其一。其二则是歷史上从沙俄到俄罗斯时代的战事,冬天都是个结束或休兵点,因为酷寒天候不利战事进行(一旦停战,相信对全球股市无异是天降甘霖)。而明年有机会形成的B波反弹来自升息的停止,C波虽下跌但不破底来自经济上的软着陆。

乱世下M化的投资策略

指数目前来看确实进入空头市场范畴,但也并非个股全军覆没。今年每个指数小反弹波都有创造出代表当时的波段主流股,如二月的农粮、五月的生技、七月的网通、九月的燃料电池等,只是维持主流的时间长或短罢了。

但在弱势指数下投资强势主流股,往往在指数破底后强势股会形成补跌反应,这在十月初的走势就明显看到,也让投资人几乎避无可避。是以此时建议的投资策略,M化投资的一边就是操作强势股,但落草为寇操作打带跑,跌破十日线即设停损不恋战。M化的另一边则为弃短就长,控制好资金针对此时到未来半年内,营收获利会持续向上的产业股做逢低分批的布局,中间不用在乎盘势的干扰,唯一要检视的只有营收有没有符合预期。

符合未来半年内抱长的产业方向,笔者认为就是不会被替代的需求。大家不妨思考有什么需求在未来半年不会因升息或降通膨而被压抑?简单讲,就是美国宽频大基建、低轨卫星供应链、鸿海MIH造车计画、LFP(磷酸锂铁电池)去中国化商机这四大趋势为主。

另参考技术及筹码面条件,相应的抱长代表股整理如下:

1.宽频大基建:九旸(8040)

2.低轨卫星供应链:启碁(6285)、建汉(3062)、晶心科(6533)

3.鸿海MIH造车计画:正达(3149)、乙盛-KY(5243)、松上(6156)

4.LFP去中国化商机:立凯-KY(5227)

本文作者:林友铭

(本文摘自《理财周刊1156期》)

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。