川普政府对加拿大输美商品全面徵收25%关税,加拿大总理杜鲁道亦宣布对部份美国商品课徵25%报復性关税。牛津经济研究院2日发布最新报告,分析美、加互相提高关税的可能影响,真实中枪的标的是大宗商品,主要是加拿大强项的原油、铝、钢、木材,且加国出口要转移到其他市场将会很困难,将间接带来美国和全球经济成长放缓,美加都面临重大损害的风险。

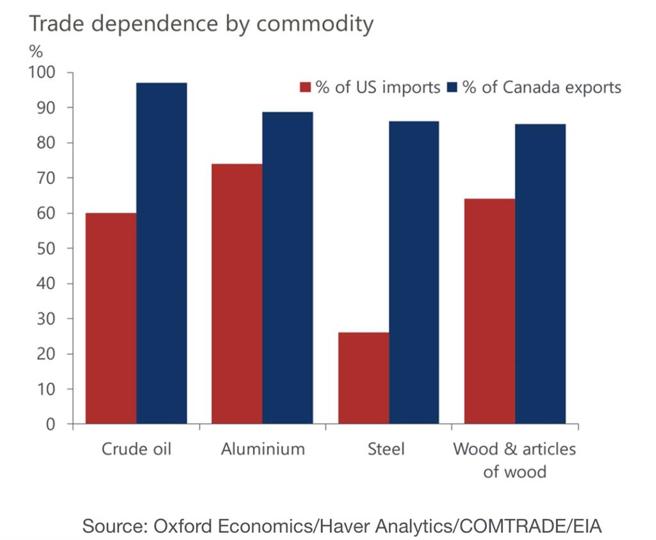

牛津研究团队使用全球经济模型,以厘清美加关税对全球大宗商品价格的需求影响。加拿大原油产量80%出口,美国是最大客户,2023年一度占加国原油出口的97%;所幸跨山扩建计画 (TMEP) 已于2024年5月开通,经此管道出口的天然气约有50%可运往亚洲。目前美国的进口原油60%来自加拿大,美国炼油产业就用了其中的四分之一。

木材方面,牛津团队指出,虽然美国木材需求大部分来自境内,加拿大木材仍是美国市场的重要木材来源,如占美国软木需求的30%,是美国最大的单一进口来源国。加拿大木材产业高度依赖美国出口,该产业将因此陷入困境,反而美国进口商可以转往欧洲购买才材。加国木材商若想要转单,第二和第三大出口市场的中国大陆和日本,都有各自的情况,如中国房地产市场低迷、日本国内生产不断增加,加上两国人口不断下降,意味着进一步增加对这些替代市场的出口空间有限。

铝的部份,加拿大是美国原铝主要供应国,约占美国需求的三分之二。美国国内产量仅限于四家冶炼厂。美国对铝进口徵收更高的关税,将反映在美国消费者支付的铝溢价。川普第一任时,2018年根据第232条对铝进口徵收10%的关税,曾造成美国基准铝价上涨12%。不过,牛津研究团队认为,一旦提高关税更为全面性,可能会对美国和全球工业生产造成衝击,导致全球原铝价格下跌,因此估测2026年时将比基准价格低约3%。

至于钢铁,美国是最大供应国,加拿大则是美国市场最大的外国钢铁供应国。由于全球产能过剩,目前市场已呈现低价倾销,即使加拿大对美国钢铁进口徵收10%的关税,仍低于美国对加拿大提出(或假设)的25%关税,但钢铁价格将比原先预估的基准价格高出约 1~2%。

牛津经济研究院指出,加拿大的出口量转移到其他市场将会很困难,第一波受害者是加拿大生产商,出现利润率下降和产量下降。

ING 金融集团经济研究部门首席经济学家James Knightley指出,新增关税是否会推升通膨则不一定,因为厂商垫高成本、调高售价,消费者在其他商品和服务上花费的钱会更少,消费需求疲软也会抑制价格的上涨,将使通货膨胀总体持平。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。