川普祭出新一波加徵关税策略,不仅对中税率累计达104%,若真落实对台加徵32%关税,恐使台湾GDP下修最多达2.5%,牵动全球经济走向。渣打银行财富管理投资策略部主管刘家豪分析,这是「伤敌一千、自损八百」的狠招,也让资本市场陷入剧烈波动。渣打CIO指出,未来市场走势关键在于各国与美国的谈判意愿与政治变数,建议投资人保守因应,静待指数落底迹象浮现,债券方面则是企业债优于政府债。

若川普真的课徵32%关税,则台湾经济成长率(GDP)恐下修1.2%~2.5%,全球GDP则是下修0.5%,不过,刘家豪指出,此为「假设情境」,若不实施32%关税则不会实现,从策略上来看,川普加徵额外对等关税逼迫各国谈判,这招是「伤敌一千、自损八百」,一方面是美国消费者首当其衝,其次是未来各国厂商若有选择,也可能减少与美国合作的机会。目前台湾半导体产业暂时被豁免,但有些资通讯产业直接遭受波及,短期内厂商可能选择重新订价、转嫁成本。

至于这波投资市场全面下杀的情况何时结束?刘家豪认为,几个关税被加徵较大的国家可先观察,一旦有国家优先与美国谈成,将是其他国家谈判的参考指标,也会提振投资人的信心,就有机会回归企业的基本评价面。

渣打CIO分析,后续观察重点为美国在内的贸易伙伴的谈判意愿;面对市场反应和日益加剧的经济担忧,美国政治动态变化,以及美国减税、降息政策能否支撑经济动能。全球股市短期仍面临多重压力,包括关税政策的不确定性、贸易谈判的反覆波折、经济成长放缓的疑虑,以及企业获利前景不明朗等因素。

在市场波动加剧的环境下,投资者宜保持谨慎。美国大型科技股评价面已趋合理。相对看好较不受关税影响的科技软体类股,以及受惠于AI商业化的通讯服务类股以及大型银行业。

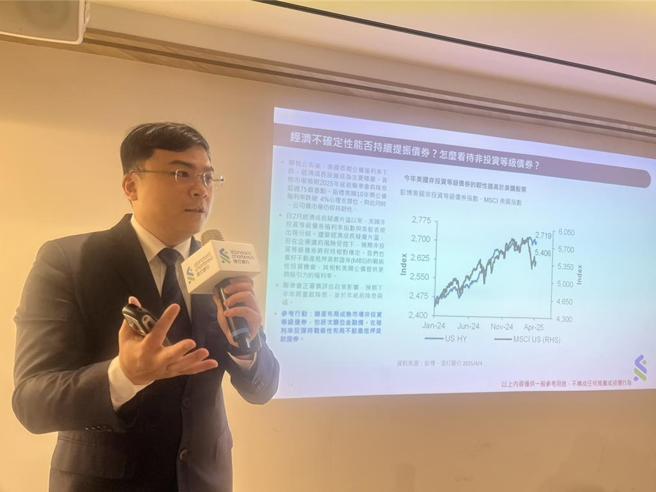

债市方面,渣打首席投资办公室(渣打CIO)认为,全球关税紧张与经济放缓风险升温,使债券的防御特性再度受到市场青睐。美国10年期公债殖利率日前跌破4%关卡,预期未来12个月内可能落4%上下震盪。维持全球债券核心配置,并以5至7年期债券为主,以掌握资本利得机会并控制风险。

渣打CIO预期在经济软着陆背景下,企业债表现将可能优于政府债。相对看好成熟市场非投资等级债券。同时对新兴市场美元计价与当地货币债券维持中性观点,并需留意亚洲非投资等级债、美国不动产抵押债与全球可转债战术性投资机会,其相较美国公债提供更具吸引力的殖利率。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。