搜寻结果

以下是含有大陆债市的搜寻结果,共35笔

-

大陆引外资 开放在岸债券回购

大陆扩大金融开放再出招。中国人民银行最新宣布,即日起开放外资可参与在岸市场债券回购,希望吸引更多国际投资人持有人民币计价资产,进一步推动人民币国际化。

-

人行扩大香港市场人民币产品

大陆官方为扩大人民币的影响力,进一步扩大香港市场的人民币产品。中国人民银行副行长邹澜25日表示,将在香港市场提供更多离岸人民币国债等高信用等级人民币资产,丰富香港市场人民币产品体系,并加快推进落地人民币国债期货在港上市。

-

台股这一檔「证实下市」 18日起终止买卖 悲惨原因曝光

债券ETF富邦中国政策金融债券(00718B)正式确定下市,柜买中心证实,该基金受益凭证自5月14日起暂停融资融券交易,并于6月18日起终止柜台买卖。目前00718B资产规模约1.4亿未达标准,且受益人仅剩623人。

-

台股ETF下市!股民只剩623人撑不住了 6月终止买卖

债券ETF富邦中国政策金融债券(00718B)正式确定下市,柜买中心证实,该基金受益凭证自5月14日起暂停融资融券交易,并于6月18日起终止柜台买卖。目前00718B资产规模约1.4亿未达标准,且受益人仅剩623人。

-

看好陆债市 境外机构发行熊猫债累计逾9500亿人民币

中国人民银行指出,截至15日共有1160家境外机构进入大陆债券市场,涵盖了70多个国家地区的主权类机构和商业类机构,持有债券总量4.5兆元(人民币,下同),较2024年底的持仓量上升了2700多亿元。境外机构也积极来华发行熊猫债,累计发行量超过9500亿元。

-

陆多专家研判「降准降息」预期升温 4月实施机率大增

4月以来大陆债市显着走强。以10年期国债收益率为观测指标,从1日1.81%快速下行至7日的1.63%,8至9日虽有小幅回升,但仍处于低位区间。业界分析,本轮债市走强是多重因素共振所导致,包括市场避险情绪强化,同时多家机构专家研判降准降息的预期升温。

-

避险情绪增 亚非投等债后市俏

近期美国经济数据偏弱,引发资金避险情绪,近一个月10年期美债殖利率下跌,支撑亚洲美元债表现,JPM亚洲非投资等级债券指数近一个月上涨2.45%,亚洲非投资等级债拥有相对高的高殖利率,且具有低存续期间具有低利率敏感度之特性,吸引力提升,可持关注后续表现。

-

亚洲非投等债 价值面拥优势

亚洲与大陆非投资等级债较全球及美、欧非投资等级债具较高殖利率。据统计,ML亚洲非投资等级债券指数与ML中国非投资等级债券指数殖利率,分别为7.99%与10.11%,高于ML全球非投资等级债券指数的7.4%,及ML美国非投资等级债券指数的7.61%,且拥有低存续期间、低利率敏感度特性,价值面具优势,后续表现可期。

-

陆10年期国债殖利率 22年新低

随着大陆商业银行吸收的非银行金融机构的同业存款(简称非银同业存款)纳入自律管理,近期大陆债市做多热情高涨。12月2日,大陆10年期国债殖利率跌破2%,收在1.9825%,创下2002年4月以来歷史新低。继2日跌破2%后,10年期国债活跃券3日殖利率一度下探1.98%。

-

中央匯金发债规模 创歷史新高

大陆「国家队」主力的中央匯金公司今年救市不遗余力。外媒统计,今年截至10月21日,中央匯金累计发行债券达人民币(下同)2,070亿元,创歷史新高。专家分析,从匯金公布上半年交易资产激增近4倍来看,可一窥今年为陆股保驾护航拚尽之力。

-

陆财政部8月操作 招标出售10亿短债

大陆财政部公布,于9月18日展开国债做市支持操作,以随卖方式,招标出售「2024年记帐式附息(十二期)国债」,期限2年期,及「2024年记帐式附息(十期)国债」,期限3年期,操作额共人民币(下同)10.3亿元,中标价格分别为100.55及101.01,收益率为1.35及1.46%。

-

工商社论》市场动盪下的投资新契机

时序进入9月,美国联准会(Fed)的降息计画即将启动,陆续公布的经济数据都被放大检视,因制造业数据欠佳引起经济衰退疑虑,导致美股重挫、恐慌指数飙高、亚洲股市全盘皆墨,隔日虽回稳,投资情绪依然躁动。在主要央行货币政策修正过程中,国际资金移动对市场的衝击,各国均难避免,然此一挑战,也酝酿了新市场和新商品的开发契机,面对变局,台湾金融发展应有新的思考方向。

-

瑞银料MSCI中国指数短线有10%上行空间

瑞银中国股票策略研究主管王宗豪预期,MSCI中国指数未来3至6个月有约10%上行空间,当中7%来自盈利增长。他解释,拖累上半年盈利增速的高基数效应下半年料减弱,加上按照年初大陆政府预算推断,财政支出下半年料加速。此外,美国联准会下半年或降息75至100基点,亦有助资金流入包括中国在内的新兴市场。

-

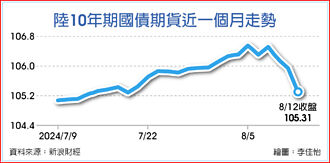

人行加强监管 陆国债全线杀跌

大陆债市8月以来剧烈震盪,在中国人民银行加强监管下,大陆国债市场12日全线大跌,10年期国债期货主力合约跌0.59%、30年期主力合约跌1.11%。自5日30年国债期货创歷史高点以来,短短几个交易日已累跌逾2%。

-

冷却国债热潮 证监会要券商自律

今年8月以来,大陆债市行情震盪剧烈,政府持续出手管制。继中国人民银行祭出暂停部分银行国债交易等措施后,最新传出,大陆证监会近日要求部分券商,自行调查其债券交易,同时要对债券交易业务所有环节合规检查,藉此冷却资金涌入大陆国债的热潮。

-

陆债市多空交战 人行祭暂停交易

进入8月以来,大陆债市因多空交战,行情剧烈震盪。中国人民银行已经对此提出警告,惟市场持续做多债市、国债殖利率屡创新低。为此人行决定祭重拳,先前罕见进行「零逆回购」(附卖回)操作,8日更传出暂停江苏省部分农村商业银行的国债交易。

-

人行传要求部分机构 每日上报长债持仓和余额

路透引述多位消息人士透露,随着大陆债市连续走强,中国人民银行近日已要求部分机构每日上报长期国债持仓变化以及余额情况,但人行并未表明此举的意图。

-

产经解析-中国意外降息 利率环境有利债市

中国大陆经济在今年第二季,逐渐淡出了新闻和投资人的关注,这是一个好现象。儘管成长相对较低,这并不意味着长期趋势转向更慢的成长,放缓仍然可控。当然,中国的体系并非一切都好,尤其是房地产业仍然承受压力,这种压力在短期内不会改变,但目前看来同样可控。

-

护债市避风险 陆央行国债借入

面对近期大陆债市殖利率续跌的「债牛」趋势,为避免债券收益率与政策利率「失锚」等风险,中国人民银行1日公告,为维护债市稳健运行,在对当前市场形势审慎观察、评估基础上,决定于近期面向部分公开市场业务一级交易商展开国债借入操作。这也引发大陆专家认为近期的「债强股弱」情况或将改变。

-

人行出手!推国债借入操作应对「债牛」债券期货全转跌

面对近期大陆债市殖利率持续下跌「债牛」趋势,加上避免债券收益率与政策利率「失锚」等风险,中国人民银行公开市场业务操作室1日公告,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人行决定于近期面向部分公开市场业务一级交易商展开国债借入操作。