搜寻结果

以下是含有季增年率的搜寻结果,共223笔

-

美经济韧性 破解关税末日论

川普4月宣布对各国课徵对等关税时,眾多经济学家预测美国通膨持续飙升和增加衰退机率。但企业和民眾赶在物价因关税而上涨前补充库存,让「关税末日论」到目前为止仍未发生,通膨也未如预期那样失控。

-

李学诗:抢先布局AI投资新蓝海

面对美股屡创新高与AI革命浪潮,全球投资格局正在重新洗牌。永丰投顾总经理李学诗将于工商时报论坛以「洞察市场先机,抢攻AI投资新蓝海」为题发表演讲,深度剖析当前投资环境与未来机会。在美国经济展现强劲韧性、联准会降息循环的启动资金行情的背景下,AI技术革命正推动新一轮投资机会。

-

《国际经济》看不到好消息 日汽车业10月信心崩

路透社8日公布短观(Tankan) 调查报告,日本汽车业者的商业信心大幅滑落,是4个月以来首次下降,主要是因为美国实施新关税政策,加上经营成本增加,以及海外需求不佳等诸多利空因素的影响。

-

美小非农就业 意外暴减

美国联邦政府关门,9月非农就业报告延后公布,也让有「小非农」之称的ADP民间就业报告格外引人关注!然而最新数据显示,9月民间就业不增反减3.2万人,创下2年半最大减幅,也为美国劳动市场走疲再添佐证。

-

美国「小非农」就业意外暴减 创2年半来最大跌幅

美国联邦政府关门,9月非农就业报告延后公布,有「小非农」之称的ADP民间就业报告格外引人关注,9月意外暴减3.2万,创2年半最大减幅,美国劳动市场走疲再添佐证。

-

德银:美政府停摆恐酿三风险

美国总统川普29日与国会两党领袖会面,为避免政府关门做最后努力,但双方丝毫没有让步迹象。德意志银行26日发布报告示警,政府停摆恐带来三大隐形风险,包括拖累经济成长、干扰经济数据发布,以及对特定金融工具产生技术性影响。德银估计,若政府全面停摆迫使80万名联邦雇员休假,将导致国内生产毛额(GDP)季增年率成长率每周下滑约0.2个百分点。

-

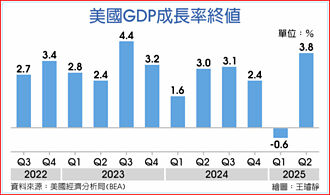

陈立委高檔震盪 月线成支撑关键

美国最新公布的就业数据显示,初领失业救济金人数低于市场预期,同时,第二季GDP季增年率上修至3.8%,此类正面经济指标公布后,市场对Fed货币政策调整的预期发生变化。

-

美经济、就业双喜 降息预期不变

美国25日公布经济数据报佳音,拜进口退潮及消费支出增温之赐,第二季国内生产毛额(GDP)季增年率终值优于预期,大幅上修至3.8%,创近2年新高。上周初领失业救济人数减少1.4万,降至7月中来最低水位;8月耐久财订单也中止连二跌颓势反弹。

-

AI交易引爆泡沫疑虑 那指惨摔300点 台积电ADR挫近4%

美国联准会(Fed)主席鲍尔近日警告,美股估值可能偏高,加上辉达与OpenAI的巨额合作计画,引发市场忧心AI产业恐出现泡沫危机,拖累周四(25日)美股主要指数同步走低,以科技股为主的那斯达克指数一度暴跌逾300点。台积电ADR早盘一度跌幅近4%。

-

操盘心法-盘面偏多氛围佳 换股节奏适度加快

全球总经观察:在对等关税这块大石头顺利搬开,及对于未来Fed可望大幅降息预期心理推动下,投资人完全无视研究机构警告股市评价偏高问题,对于买进股票这件事似乎陷入FOMO的诡异氛围里。

-

《国际经济》日本制造业信心创三年新高 但年底景气看保守

路透社十日报导,根据短观(Tankan) 调查报告,日本制造业者9月信心指数来到3年多来最高位置,经济学者认为,这跟日本7月与美国达成初步贸易协议后,不确定性因素减少有关。

-

《日股》石破茂走人 日经走扬

政治不确定性因素减少,加上经济数据亮眼,日经指数八日开高走高,盘中最高一度涨至43,838.6点。早盘结束时,日经暂收43,630.54点,涨611.79点或1.42%。东证收3,133.46点,也涨28.15点或0.91%。

-

《国际经济》消费力道带动 日本Q2 GDP上修 后续存两变数

日本内阁府(CAO)八日表示,因消费者支出增加,当地四到六月经济成长季增年率上修至2.2%,远高于初值外,也比外界普遍预估1%要大。同时,若跟一到三月相比,季增率为0.5%,也高于初值0.3%。

-

《美股扫瞄》辉达印证AI荣景 标普500首破6500点

辉达(Nvidia)最新发布的业绩报告印证AI荣景,以及美国上修第二季经济成长率至3.3%,周四(8月28日)美股主要指数全面收高,标普500指数收盘涨破6,500点,为史上首见,亦为今年以来第20次改写收盘纪录。道琼指数今年以来第2次创下收盘歷史高点。

-

美GDP上修、辉达财报提振 道琼、标普500创新高

美国商务部28日公布,第二季国内生产毛额(GDP)季增年率修正值为3.3%,还有辉达(Nvidia)的亮眼财报提振下,华尔街股市主要指数28日收红,道琼、标普500指数终场创下新高。

-

美第二季GDP成长 上修至3.3%

美国商务部28日公布,第二季国内生产毛额(GDP)季增年率修正值为3.3%,不仅优于初值的成长3%与市场预期的3.1%增幅,也逆转第一季的萎缩0.5%。

-

美国第二季GDP季增年率3.3% 高于市场预期

美国商务部28日公布,第二季国内生产毛额(GDP)季增年率修正值为3.3%,高于初值3%与第一季的萎缩0.5%,也胜过市场预期的成长3.1%。

-

出口带动 日Q2经济增速意外强

受美国关税生效前出口激增的推动,日本第二季经济成长速度意外强劲,连续五季实现扩张,反映在美国关税压力下,经济成长仍维持韧性,提高市场对于日本央行(日银)今年稍晚可能升息的预期。