搜寻结果

以下是含有季减约的搜寻结果,共137笔

-

AI火热 台积10月营收再创新高

晶圆代工龙头台积电受惠于AI需求强劲带动,晶片业者排队抢产能,10月合併营收3,674.7亿元,月增11%、年增16.9%,再度缔造歷史新猷。法人看好,第四季营收有望优于财测高标334亿美元水准。

-

台光电 中长期展望佳

铜箔基板龙头台光电(2383)股价近一周表现,创新高1,470元后小幅滑落,周涨幅持平。该公司公告10月合併营收80.8亿元,月增1%、年增39%,第四季营收达成率约33%,符合法人预估。

-

《半导体》义隆营运动能胜预期 外资续看好、喊价150

义隆(2458)法说会后,第三季财报表现优于市场预期。外资最新报告指出,考量第三季获利超乎预期、触觉技术(Haptic)渗透率持续提升,以及无人机领域的新商机,维持对义隆「加码」(Overweight)评等,目标价150元。

-

《通网股》智邦再获外资按讚 营运动能烧到2026

美系外资针对网通股王智邦(2345)出具最新研究报告,看好智邦2026年仍将延续成长动能,主因包括800G交换器升级潮、新客户导入,以及次世代AI加速模组出货放量,维持「加码」(Overweight)评等,目标价1430元。

-

联咏、义隆电 布局AI逐步发酵

IC设计联咏(3034)、义隆电(2458)于6日召开法说会,不过两者表现相异。联咏受陆系中低阶手机市场疲软及上半年提前拉货效应影响,营运表现承压;第三季每股税后纯益(EPS)6元,季减2%、年减31%,显示消费性电子市场復甦力道有限;第四季需求持续疲弱。副董事长暨总经理王守仁指出,AI ASIC领域已取得阶段性成果,以台积电N4P打造的AI晶片已完成设计定案。

-

《半导体》联咏Q3旺季不旺 预期Q4营收获利持续放缓

驱动IC大厂联咏(3034)今日召开法人说明会,第三季旺季不旺,单季获利年减30.5%,每股盈余为6.01元,毛利率与营益率分别降至36.29%与15.7%,双双创下近五年低点。公司预期第四季营收与获利仍将持续放缓。

-

《半导体》股王信骅火力全开 外资齐力喊进、订单旺到明年

美系外资针对股王信骅(5274)出具最新研究报告,看好公司订单动能可延续至2026年第一季,并于明年上半年加速成长。其中一家外资维持「买进」评等、目标价6000元;另一家则给予「加码」评等、目标价6100元。

-

《半导体》外资喊买世芯-KY!AI+车用两路并进、目标价升至4388

美系外资针对世芯-KY(3661)出具最新研究报告指出,儘管公司第三季营收表现不如预期,但随着亚马逊云端(AWS)与理想汽车业务成长动能优于预期,上调世芯-KY 2026与2027年的每股盈余(EPS)预估,并将目标价由4288元调升至4388元,维持「加码」评等。

-

中光电、长荣航太 资金涌进

台股4日震盪拉回,权值电子股涨势暂歇,盘面资金转向中长期趋势同步乐观的军工概念股,中光电(5371)、长荣航太(2645)等受惠国防需求,业绩动能可期,股价表现具续航空间。

-

《半导体》世界先进Q4出货估季减6~8% ASP及毛利率看升

晶圆代工大厂世界(5347)今(4)日召开线上法说,公司表示订单能见度维持约3个月,受季节性因素影响,预期2025年第四季晶圆出货量将季减约6~8%,但平均售价(ASP)将季增4~6%,产品组合优化估使毛利率略升至26.5~28.5%。

-

《电零组》欣兴亮灯攻16月高 法人续偏多加码

IC载板暨印刷电路板(PCB)大厂欣兴(3037)股价近期震盪走升,今(3)日开高2.75%后在买盘敲进下放量攻上涨停价179.5元,创去年8月初以来16个月高价,截至10点10分仍有近9千张买单排队。

-

《半导体》外资看多谱瑞-KY!新晶片助攻长线、目标价888

谱瑞-KY(4966)法说会后,美系外资出具最新研究报告指出,儘管短期仍受PC市场季节性波动影响,但谱瑞-KY在新晶片业务与客户布局上的潜力具吸引力,长线成长动能明确,因此维持「加码」(Overweight)评等,目标价888元。

-

《半导体》2外资看好瑞昱2026年爆发力 AI PC与WiFi 7添动能

瑞昱(2379)法说会后,两家美系外资同步出具最新研究报告,均指出儘管瑞昱第四季将面临季节性调整,但2026年成长爆发力可期,因此皆维持每股目标价650元,分别给予「买进」与「加码」评等。

-

《光电股》中光电前3季EPS降至0.44元 两大产品互有消长

中光电(5371)召开线上法说会,并公布今年第三季财报。中光电今年第三季获利0.95亿元,季成长66%、年减少53%。114年第三季基本每股盈余为新台币0.24元,呈现今年度逐季成长,但低于去年同期的0.52元。中光电前三季获利1.72亿元,年减少73%;114年前三季基本每股盈余为新台币0.44元,低于去年同期之基本每股盈余新台币1.61元。展望后续,预估节能产品第四季出货量将较第三季持平或略微下滑,114年节能产品整体出货量则预期仍将呈现小幅成长。影像产品方面,预估第四季整体出货量将较第三季成长一成左右,114年全年整体出货量将较去年衰退二至三成。

-

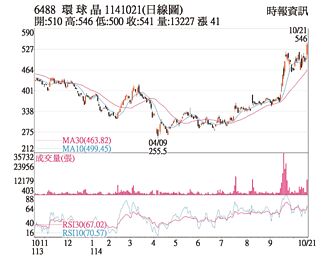

热门股-环球晶 受惠晶圆需求攀升

硅晶圆龙头环球晶(6488)21日股价强势走高,终场大涨8.2%、收在541元,创近月新高,成交量能放大。法人指出,AI、高速运算及车用电子等新应用推升需求,硅晶圆景气回温态势明显,加上台积电A16制程量产在即,带动先进制程用晶圆需求攀升,吸引买盘积极涌入。

-

台积电法说报喜!魏哲家2度上修全年营收 7大亮点一次看

台积电于16日召开法说会,公布第三季财报持续亮眼,表现超出市场预期,同时释出第四季展望。法说会上,台积电预估第四季毛利率将达中位数60%,但明年毛利率将受到2奈米先进制程、海外晶圆厂与匯率等因素影响而略微稀释。以下整理本次法说会七大重点,带读者快速掌握核心讯息。

-

台积电法说》AI需求正面!Q4营收季减1% 毛利率挑战60%

台积电16日召开法说,第三季缴出亮眼成绩、同时击败财测预期,第四季财测美元营收介于322亿美元~334亿美元 ,季减约1%、年增22%;在假设新台币兑美元匯率为30.6元下,毛利率将介于59%至61%、营益率49%至51%。

-

《电周边》纬颖9月业绩讚 美系外资上调今年获利预估

纬颖(6669)9月营收缴出亮眼成绩单,重量级美系外资券商最新的研究报告指出,纬颖9月表现高于预期,归功于ASIC AI伺服器和通用伺服器出货量均持续强劲。推估第四季因基期因素营收会略微季减,年增率仍可达110%,并上调今年的营收获利预估,维持目标价5000元以及「买进」的投资评等。

-

旺季效应 和硕、仁宝9月营收靓

旺季带动,和硕(4938)、仁宝(2324)9月营收回温。和硕9月营收重返千亿,为1,149亿元,月增74.52%、年增5.17%;仁宝9月营收697.2亿元,月增18.6%、年减16.8%。展望后市,和硕预期第四季通讯产品新品挹注,营收表现应是全年高峰,同时伺服器出货也会优于第三季;仁宝则维持先前法说会看法,PC业务第四季有望成长,但需注意环境变化。

-

《电周边》营收首破百亿 神达量价齐扬

神达(3706)9月合併营收衝破百亿大关达100.25亿元,刷新纪录,月增62.61%,年增达到90.4%,营运表现高于市场预期。今年前9月营收已达750.5亿元,年增率近一倍,业绩爆棚带动神达股价今(9)日量价齐扬,成交量与成交金额一度同列台股市场前五大。