搜寻结果

以下是含有惠誉信评的搜寻结果,共80笔

-

《金融股》王道银行获惠誉国际信评BBB、国内信评A+(twn)

王道银行(2897)获得国际信评机构惠誉(Fitch Ratings)授予国际长期信用评等「BBB」、国内长期信用评等「A+(twn)」与评等展望「稳定」,为投资等级信用评等表现,显现王道银行自转型商银以来,在业务发展、资产品质、获利能力、风险控管及资金流动性等多方面的耕耘与稳健表现。

-

惠誉信评:券商规模分化加剧 大型券商策略性併购 加速市场整合

今年以来金融市场波动剧烈,根据惠誉信评观察,台湾券商之间的规模分化将加剧,主因是大型券商资本与风控稳健,较能抓住行业整体结构性的转变,相比之下,当前环境不易于小型券商维持经济业务市占,恐进一步面临转型压力。惠誉信评预期,大型券商将持续扩大市占率,策略性併购亦将加速市场整合,扩大券商间的绩效差距,巩固大型券商的市场主导地位。

-

《金融股》京城银8月每股赚0.39元 17日为最终交易日

京城银(2809)公布2025年8月自结合併净收益8.49亿元,月增0.02%、年增达71.31%,税前净利4.96亿元,月增0.02%、年增达52.62%,税后净利4.28亿元,虽月减13.78%、但年增达1.95倍,每股盈余0.39元。

-

出事政府扛 泛公股恐当冤大头

泛官股售电平台台湾智慧电能公司(简称台智电),近期因为总经理郑亦麟在绿推中心时期涉贪,连带引发内控不佳质疑。虽郑已被解职,但这家公司的营运模式一直都有争议。日前惠誉信评在「独立信用评等」上也只给出中位评分,代表未来绿电长期营运有风险存在。如政府到时要介入抢救增资,恐怕还是由中钢这些泛官股当冤大头。

-

信评点评台湾经济 示警4风险

在AI相关需求带动出口、企业提前拉货等正面因素推升下,国际信评机构近期纷纷上调台湾今年经济成长预估。然而,机构也同步示警,台湾经济仍面临全球贸易放缓、AI热潮降温、地缘政治升温与金融市场波动等多重下行风险。其中,中华信评特别指出,动盪的资本市场恐使融资管道受限,外匯波动亦可能衝击未避险的美元曝险部位。

-

3大风险 惠誉估明年经济成长放缓

惠誉信评26日表示,预估今年经济成长率为3.4%、明年则放缓至2.7%,并且提出3大风险,可能造成台湾经济成长率趋缓,包含台湾主要贸易伙伴的成长大幅放缓;全球人工智慧(AI)支出热潮需求减弱,以及地缘政治紧张和美国贸易策略的不确定性。

-

关税衝击 银行减损放款比恐高于预期

今年上半年台湾银行业税前盈余成长7%,惠誉信评分析,主要受惠于净利差及净手续费收入的增加,预期全年获利能够稳定成长,但明年银行业获利,将因信用成本上升及换匯收益下降而面临挑战,今年至明年,减损放款比率可能会超过先前预测的低于1%。

-

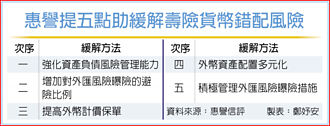

寿险评估回报率 恐掀併购潮

寿险业面临币别错配风险,惠誉信评26日对此表示,短期内持续影响寿险业财务表现,可透过提高外币计价保单、多元的外币资产配置,及管理外匯风险曝险等措施,缓解匯率波动对盈余带来的不利影响。此外,寿险业评估其资本成本长期高于报酬后,不排除考虑出售持股,市场上可能出现更多併购案件。

-

惠誉:行政院扩大举债 不影响台湾主权评等

115年度中央政府总预算的筹编,行政院规划共需举债约近3千亿元,加上特别预算将近4千亿元,且岁出入差短恐出现近十年来新高。基于国家赤字、政府债务,是全球三大信评机构对于个别经济体之主权评等的关键因素,惠誉信评亚太区主权评等分析部门主管Sagarika Chandra26日在本报专访中表示,「相信」台湾官方会继续保持谨慎,政府扩大举债会用累积的财政储备,为额外的支出需求提供部分资金,并谨慎限制债务增加。

-

半导体关税可能达20%!惠誉估台湾今年经济成长率达3.4%

惠誉信评上调今年的经济成长率预估,预期今年的经济长率达3.4%,因为关税影响提前拉货影响经济成长情形,比预期还要好。

-

资金压力大!关税衝击出口业、中小企业 「减损放款」升温

惠誉信评表示,2025年到2026年银行业减损放款比率可能会超过原先预期的1%,新增的减损放款主要是来自关税影响的产业。惠誉表示,估计这些产业占银行总放款的比重低于10%,包含出口产业及中小企业。

-

惠誉确认台湾信用评等AA 展望稳定

惠誉信评确认台湾长期外币发行人违约评等(IDR)为「AA」,展望稳定,意即预期违约风险极低,受评者具备极强健的财务承诺偿付能力,受到可预期事件的负面影响不大。台湾信用基本面稳健,拥有雄厚的净外部债权人部位、审慎的财政管理记录以及良好的营商环境,惟两岸关系、经济易受外部需求衝击、全球贸易政策变化以及人均收入低于「AA」级其他国家等因素,抵消部分优势。

-

台智电获惠誉信评「AA+」独立信用仅拿中位3b原因曝

泛官股售电公司台智电,继4月份拿到标准普尔(S&P)的「A-」信评后,今(5)再取得惠誉「AA+」国内长期评等,目前都为投资级别信评,评等展望均为稳定。惠誉理由为台智电背后有政府股权,必要时可提供支援。但在攸关长期风险的「独立信用评等」,却只有「bbb」的中位水准,代表只要政府支援减弱,可能有风险。

-

市场放缓 惠誉:房产放款保韧性

惠誉信评发布报告指出,贸易紧张局势可能影响台湾经济成长率,低于原预测的今年2.8%及明年2.5%,但房地产贷款资产品质风险仍可控,且价格走弱,加上关税上调风险及境外曝险,放款仅略上升,放款品质保持韧性。

-

2大风险 台民营银行业展望恶化 惠誉降评

惠誉信评18日示警,随着经济逆风周期、美国关税不确定性,台湾银行业恐面临获利能力和资产品质的压力不断上升2大风险,如果关税战导致发生严重且经济衰退,国内的房地产恐再大幅修正,让银行业面临压力,因此将台湾民营银行业展望,从「中性」调整成「恶化」。

-

滙丰、星展 信评机构按讚

中华信评及惠誉分别针对两大外银的滙丰(台湾)银行及星展(台湾)银行发布评等报告,其中滙丰银过去三年逾期放款比低于国内银行业平均,截至去年底覆盖率更高达惊人的2,899%;星展银併购花旗消金业务后,业务强劲推升放款成长,预期获利能力今年可提升。

-

信评:贸易拖累亚太经济

关税战火燎原,全球经济压力升温,两大国际信评机构惠誉与标普警示,全球经济成长恐将显放着缓。惠誉信评表示,美国贸易政策的极端波动,加剧不确定性进而拖累经济动能;标普在台子公司中华信评则认为,亚太区经济体将因中美关税与贸易因素承压。

-

《金融股》京城银国内长期评等 惠誉调升至AA-(twn)

国际信用评等机构惠誉信评26日宣布,将京城银(2809)的国内长期评等自A+(twn)调升至AA-(twn),国际长期评等自BBB调升至BBB+、个别实力评等维持bbb,评等展望「稳定」,并确认国际短期评等自F3调升至F2。

-

惠誉调升京城银、永丰银评等 合併助攻多元布局与跨售

金管会核准京城银与永丰金合併后,惠誉信评已解除京城银发行人违约评等及国内评等的正向评等观察状态,同时将京城银的长期发行人违约评等自「BBB」调升至「BBB+」,以及将其国内长期评等由「A+(twn)」上调至「AA-(twn)」,评等展望为稳定。另外,惠誉授予京城银「bbb+」的股东支援评等,预期永丰金在必要时提供非常态性支援的可能性为高。

-

台湾银行业展望 惠誉调降至恶化

美国关税政策前景不明,对外贸易高度依赖美国需求的亚太地区银行面临压力,惠誉信评将今年南韩、台湾与泰国银行业展望调降至「恶化」。同时,亚太已开发市场的融资租赁公司展望亦被下调,台湾部分主要反映经济放缓及市场监管趋严,恐加重信用条件较弱借款人的偿债压力,进而对融资租赁业者的资产品质与盈利能力构成挑战。