市場觀察: 美國1月經濟數據出乎市場意料走高,主要受到生產、新訂單、出口等需求強勁帶動。根據財經數據公司IHS Markit公布,美國1月製造業PMI來到59.1,創下2007年5月以來最高,優於原先預期的56.5跟前值57.1。1月服務業PMI則為57.5,同樣高於原先預期的53.8和前值54.8。

但美國就業市場表現就沒有這麼樂觀,在疫情影響下,上周初次申請失業金達 90 萬人,略低於預期的 93.5 萬人,雖然人數較再前一周小幅回落,但是仍處於高位,續領數則降至去年 4 月疫情爆發以來最低。

盤勢分析:

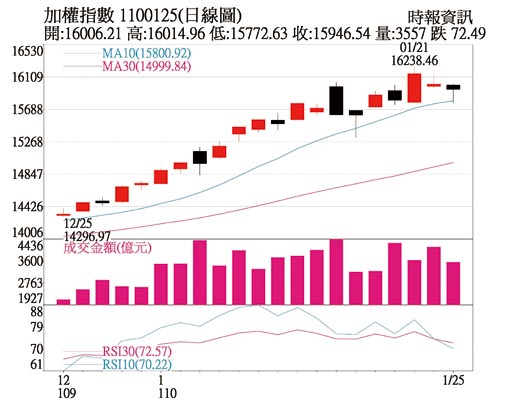

台股2021年延續去年市場熱度,1月加權市場交易量再放大,平均每日成交量高達3~4千億元,去年底每日交易量則約為2千億水準。所謂量先價行,在量能充裕環境下,預估加權指數未來還有表現機會,在封關前大盤高檔震盪、驚驚漲機會高。但是需要提防量能失控,若連日帶量下跌,或者量能急速萎縮,則可能是趨勢翻轉訊號。

美國總統拜登上禮拜就任,市場期待新政府將推出新政策,而就基本面與政策面來看,美股利多消息仍多,包括美國政府擴大力度推出更多經濟刺激政策、美國聯準會宣布維持寬鬆短期內升息機率不高、實施防疫政策與限制以和緩疫情、2021年受惠去年基期低,經濟數據展望樂觀。眾多面相建構出今年上半年全球股市正面環境。

後續觀盤重點,可留意四大方向,(1)美國經濟表現及美股是否能續強,台股跟隨美股表現機率高,只要美股還在上升趨勢,台股多頭亦不會改變。(2)新台幣強勢格局維持,國際資金的流入推升新台幣走強,因此只要外資沒有離場,台股續強可能性大。(3)大型科技龍頭股表現,加權指數頻頻突破歷史新高是由科技龍頭股帶動,接下來科技股是否有續航力是關鍵。(4)加權指數量能變化,當出現異常爆大量或者無量狀態,可視為觀察盤勢轉折的重要訊號。

操作建議:

目前市場資金重新回歸科技族群,部分傳產股出現獲利了結壓力,近期操作上仍是以科技股為主流。

看好全球趨勢發展,未來科技運用跟需求持續擴大,可望提供半導體產業後續成長動能,可留意晶圓代工、IC封測,矽智材IP、IC設計中的5G手機晶片跟TDDI、ABF載板、被動元件、電動車零組件,以及高階半導體設備,面板等類股;中期仍以中國半導體自主化為強勢主流,短期著重缺貨漲價題材。

傳產類股則持續關注報價上漲產業股,貨櫃航運股受缺櫃影響,報價還在高檔,近期出現股價漲多拉回修正情況,但是評價已經回歸合理,待中期整理後,跟隨報價波動。

其他原物料如鋼鐵與工業用紙等族群同樣享有漲價利多。預估疫情好轉後將有利消費族群,如運動紡織、自行車概念股。此外,太陽能風電等綠能族群,中長期趨勢仍向上。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。