在通膨壓力大增的情況下,星展集團預期美國聯準會(Fed)今年3月結束量化寬鬆(QE)後將開始升息;第一季升息1碼,第二和第三季各升息2碼,今年共升息五次。預估明年第一季和第二季各升息一次,每次1碼。量化緊縮(QT)將在今年中啟動,約以每月1,000億美元的速度進行;隨Fed開始升息,未來數月美元短期利率呈現上揚。

星展集團利率展望的觀點,仍存在上調風險,因為最近的薪資和消費者物價指數(CPI)數據顯示,Fed政策落後於市場預期,需要迎頭趕上。態度傾向鷹派的聖路易聯邦銀行總裁布拉德(James Bullard)則是支持在今年7月1日前將利率累積上調100個基點;他表示,提前升息並不會損害美國經濟,而且有助於恢復聯準會控制通膨的信譽。然而,全球經濟現在更具彈性,中國經濟放緩風險也值得關注,儘管官方正在採取一些措施緩解,但經濟數據仍然疲軟。

美元指數Q3估攀99.5

星展集團預期,美國2年期公債殖利率今年底將升至1.80%,明年底升至2.2%;10年期公債殖利率今年底將升至2.25%,明年底升至2.45%。美元指數部分,預期升勢將延續第三季,第一季、第二季與第三季底預估值分別為97.5、98.5與99.5。

地緣政治風險部分,目前俄羅斯和烏克蘭的地緣緊張情勢為近期市場最大不確定性。受到美國白宮發布警告指出俄羅斯可能會在北京冬季奧運會2月20日結束前入侵烏克蘭的影響,許多西方國家已經開始從烏克蘭撤出外交和軍事人員。美國總統拜登則是指出,若是發生戰爭,並不會出兵保衛烏克蘭(烏克蘭不是北約成員國);不過,美國已向東歐的北約盟國派兵。美國和歐盟警告說,入侵可能導致對俄羅斯的嚴厲經濟和金融制裁。俄羅斯國防部於2月15日宣布,部署在烏克蘭邊境附近數周的俄羅斯部隊已開始返回其駐地營房,此行動被市場視為俄烏緊張情勢的舒緩,非美貨幣當天出現反彈。

3隱憂牽動歐元走勢

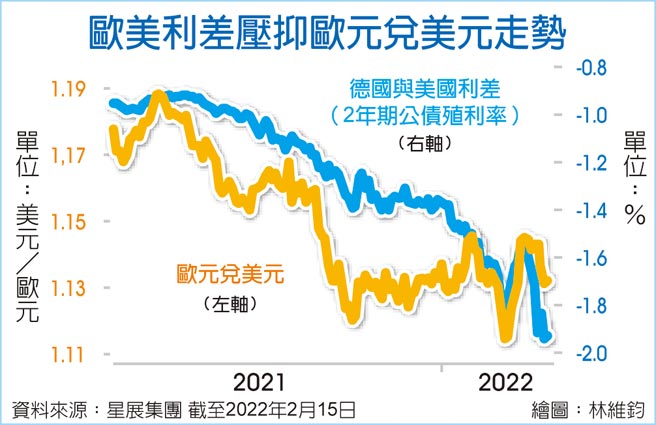

星展集團認為,有三個主要因素仍壓抑歐元兌美元表現。首先,歐洲央行(ECB)在升息的動作將落後美國聯準會。德國和美國2年期公債殖利率利差從上周的約負156個基點擴大至約負193個基點(見圖,截至2月14日)。歐盟委員會與ECB均預期2023年通膨率將低於2%。因此,ECB是否會在今年晚些時候結束資產購買計畫,這是升息的先決條件,目前尚無定論。

其次,全球升息的預期增加了負債累累的歐盟國家的借貸成本。例如,義大利與德國10年期公債殖利率利差今年以來擴大了約31個基點至166個基點(截至2月14日),為2020年7月以來最大。

第三,俄羅斯入侵烏克蘭可能導致歐盟對俄羅斯的金融和能源產業實施制裁;美國/歐盟的制裁可能導致俄羅斯切斷對歐洲的能源供應。ECB總裁拉加德(Christine Lagarde)對歐洲議會表示,歐洲央行將在不危及經濟和就業的情況下逐漸地升息。市場反應歐洲央行將在今年9月和12月升息,預期聯準會將從春季到夏季連續升息。歐元若貶破1.1320(50日均線)可能再次測試1.12關卡。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。