國際金融分析: 俄烏和談轉折朝往正向發展,關鍵點在烏克蘭總統表示,不再堅持加入北約,且可就克里米亞和烏東的領土問題和俄羅斯商談,其後執政黨提出要求承認國家地位、保證基輔不受威脅,等同回應需為中立國的要求,明確對俄羅斯遞出橄欖枝。

俄羅斯的轉變亦正向,除在停戰條件上,從要建立親俄政府到要求解除軍備,再轉變為要求烏克蘭中立。在前三次談判俄羅斯派出層級不高之後,第四次和談將由雙方外交部長在土耳其進行接觸,和談的可能性已產生方向性的轉變。

油價隨俄烏衝突發展一路走高,3月7日盤中在美國國務卿表示,將與歐洲討論停止購買俄油後衝至最高130.5美元,反應市場預期情境無論歐美制裁禁運、或俄羅斯反制停止能源出口至部份地區,油價都會衝過歷史高點。但實際上,先前歐美制裁已避開俄羅斯能源貿易,在將俄羅斯銀行排除在國際貿易跨境支付系統SWIFT之外時,刻意避開最大銀行聯邦儲蓄銀行和俄羅斯天然氣工業銀行;其後德國總理明白表示,沒有能源替代方案,不會制裁俄羅斯能源供應。

而在拜登宣佈禁止俄油進口前日,白宮表示在與歐洲領導人會議後,只有美國自已會進行對俄油的禁令;以俄羅斯僅佔美國進口原油不到3%,美國對俄的能源禁令僅止於表態而已。油價領先反應歐美制裁禁運、或俄羅斯反制停止能源出口的預期,在俄烏和談轉折朝往正向發展後,油價高點應該已經過去。

油價回穩,通膨可維持原先第二季逐步下滑走勢。根據彭博測算,若油價在120美元,3、4月CPI將到9%,超過160美元則到10%;若油價可回到90~95美元,年底CPI可回落至5%附近,顯示油價為近期通膨預期關鍵,背後牽連則是俄烏衝突何時結束。以俄烏和談轉折朝往正向發展,油價高點應該已經過去,油價回穩的機率增加,通膨應可維持原先第二季逐步下滑走勢。

雖然市場當下仍需受CPI數據公佈的考驗,且通膨壓力更升高,但下周FOMC出乎意料大鷹的風險應該不大。以3月3日鮑爾國會聽證會態度,雖仍指出若通膨更高或持續處在高位,未來FED將考慮一次升超過一碼,但以近期殖利率曲線迅速趨平,經濟成長動能碰到挑戰,以及Powell表示「不想增加不確定性,在這個非常敏感的時期,謹慎是恰當的」,3月中FOMC應會如預期升一碼,點陣圖由今年升3次調整為5至6次符合市場預期。

操作策略:

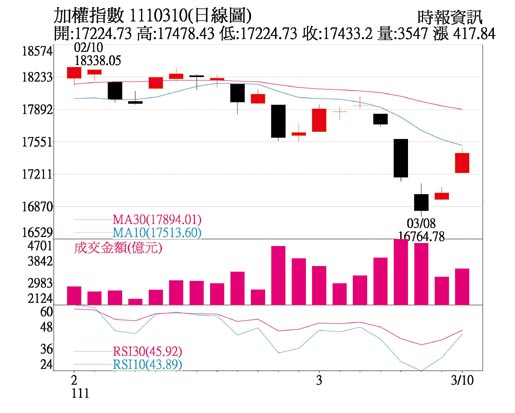

在近期以歐股為首及美國科技股超賣明顯之後,以俄烏和談及油價出現方向性轉折,股市的反彈持續性可以期待;反彈後的關鍵仍在下半年的通膨預期、經濟動能,及FED決策。台股方面,考量供應鏈狀況、通膨走勢、及FED決策仍待釐清,股市反彈市場聚焦未來需求明確產業,如以目前能見度,ABF客戶仍著眼於更長遠的產能保留,價格不是重點,甚至有客戶預訂到2030年的產能,後續發展值關注。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。