盤勢分析: 俄烏戰事膠著、國際油價大漲,中國疫情導致全球供應鏈亂象加劇,通膨持續上升,聯準會為控制通膨,打算加速升息及縮表,使得美10年公債殖利率上升至2.8%以上,持續壓抑美科技股走勢。

台積電評價下修,加上封城影響電子業供應鏈、消費性電子庫存調整,電子股在面臨重重利空衝擊下,電子類股指數領先跌落3月低點下,加上大盤又失守萬七關卡,所幸中國已開始復工及物流運輸逐漸恢復順暢,而且費半指數破低點後反彈,帶動台股彈回萬七附近。

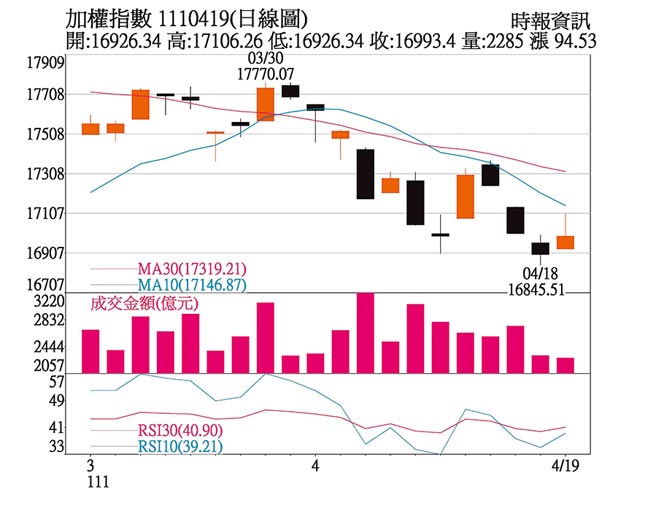

受到電子類股弱勢影響,台股9周KD值在3月底至4月初交叉向上失敗,和周RSI彈不回50以上拉回,9月KD值向下修正開口放大,不管中長期和中期都偏向弱勢整理。

電子類股指數3月份已經跌破12月均線(年線),年線目前扣抵823.95點以上高指數位置反轉向下助跌,月線、季線和半年線形成空頭排列格局,中期和中長期趨勢逐漸轉空,如果電子類股不能止跌反彈,大盤則不易重返年線以上,隨著年線漸扣抵萬七以上指數區,中長多趨勢將面臨極大的考驗。

由於美升息和10年債殖利率上升,股市資金由電子股轉移金融類股和部分傳產類股(如電器電纜、風電相關、化學生技醫療、鋼鐵、航運等),金融股和傳產股今年表現一直較電子股及大盤強勢,電子弱勢股則頻頻破底走低,表現強弱差異很大,不過電子股太弱勢,會影響到金融股和傳產股漲勢,如原本最強勢創新高的金融類股,短期就漲多拉回整理,回測季線支撐。

電子股能否止跌回穩,要看美通膨壓力及10年期公債殖利率漲勢是否減緩或拉回,聯準會官員表示,通膨可能在3月觸頂,美分析師認為10年期公債殖利率約在3%上下見頂,之後或可慢慢化解科技股的修正壓力。

但費半指數和台積電ADR跌破3月低點後能止跌反彈,中國復工及物流暢順,外資電子股賣壓能減緩,高價電子股及IC載板、車用電子、IP等前波強勢股的補跌壓力解除,是電子類股短期能否回穩的觀察指標。

操作建議:

元月低點17,633點頸線以上形成的頭部,時間達3個月左右,但大盤在3月高點17,770點以下的整理時間接近2個月,尚不足以消化頸線以上的套牢賣壓,仍需時間調整,進行以時間換取空間的擴底整理,打下相對於16,764低點的第二隻腳反彈,讓9周KD值修正至低檔後收斂轉折,是較好的走勢發展。

由於月及周指標仍在修正,短期應偏向低接或區間操作,建議守穩3月低點至萬七間,逢低選股操作,可留意上述強勢的金融、傳產類股的拉回買點,及高殖利率績優股和防疫檢測相關股;電子股仍有個股表現空間,但要台積電能止跌回穩下,再留意守住季線或年線支撐、9周KD值向上的相對強勢股。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。