通膨可能觸頂、對聯準會強硬升息預期趨緩,加上優於預期的財報,皆提振市場信心,全球各類債市自六月中來表現強勁,其中以非投資級債近5%漲幅最突出。

根據八月份美銀美林匯率與利率調查報告,近六成經理人認為通膨可能已見頂,此外,雖然看法仍分歧,多數經理人(近四成)認為美國十年債殖利率高峰已過。

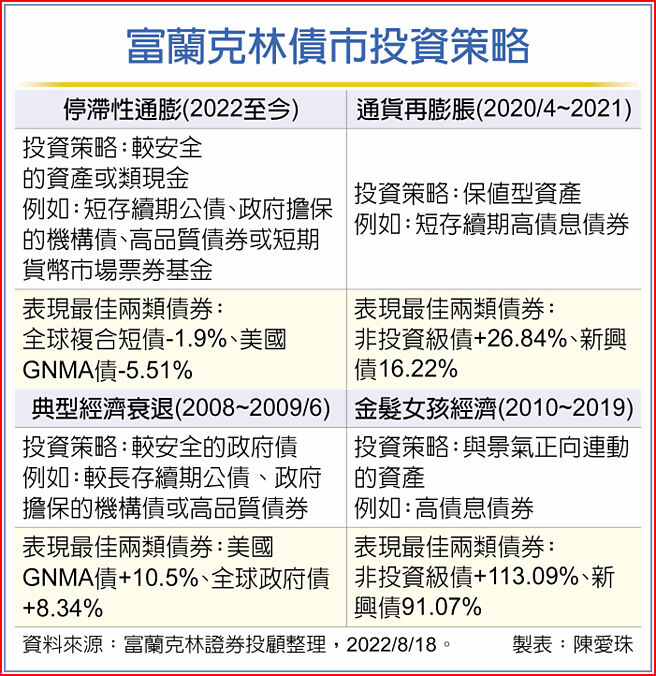

富蘭克林投顧表示,今年上半年全球股債資產普遍承壓,不過隨著美國10年債殖利率在六月中觸及高點下滑,各類資產也多有亮麗表現,其實,在不同的經濟與通膨情境下,各類債市也各有其投資題材與因應策略。

富蘭克林證券投顧分析,回顧2020年新冠疫情爆發前十年(2010~2019),經濟處於低通膨與溫和成長的金髮女孩經濟環境,美國GDP成長平均為2.3%、通膨則為1.8%,各類債券皆有良好表現,尤其在低利環境下更吸引資金追逐較高債息機會的非投資級債與新興市場債,而新冠病毒在2020年席捲全球,各國政府迅速降息並祭出大規模財政支持計畫以作因應,受惠景氣復甦與通貨再膨脹環境,較高債息的利差型債券表現突出。

不過在大規模貨幣與財政刺激、加上疫情反覆造成供應鏈瓶頸加上俄烏衝突推升油價與大宗商品價格,使得通膨快速竄升,隨著財政刺激陸續到期及各國央行為了對抗通膨採取激進的貨幣緊縮政策下,全球快速進入現階段高通膨低成長的停滯性通膨環境,快速升息下,利率敏感度低的短存續期債及美國GNMA債表現明顯抗跌,而在央行矢言對抗通膨、殖利率曲線轉為負向下,市場也響起了經濟衰退警鐘。

富蘭克林旗下西方資產團隊投資長暨美盛全球多重策略基金經理人肯尼思·里奇預期,通膨可望在第三季觸頂後緩步下滑,經濟成長則可能朝1.5~2%放緩,目前市場已多數甚至過度反映了聯準會可能的升息路徑,看好在利率波動趨緩下,利差型債市的表現機會。 富蘭克林表示,投資人不妨以結合高評等公債、投資級債與高殖利率非投資級債的複合型債券作核心配置。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。