市場消息:美國10日公告2024年12月非農就業報告,在年底節慶消費強勁對零售服務就業人數的拉抬下,該月新增非農就業人數達25.6萬人,大幅高於市場所預期的16.5萬人,失業率4.1%水準,低於市場所預期的4.2%,相關數據反應出勞動市場強勁,市場進而預期聯準會(Fed)在就業數據仍顯強勁下,降息操作將因而推遲。

另雖然2024年12月生產者物價指數(PPI)月增0.2%,低於市場預期,不過服務業PMI價格成本指數大幅攀升至64.4,及先前降息餘溫對商品價格提供支撐,通膨降溫壓力仍存,亦將影響Fed利率決策,美國10年期債券殖利率亦因而持續高檔,有向2023年10月的高點4.926%推進的疑慮,殖利率的上升除拖累債市外,更不利成長型權益標的的評價,將對資本市場造成壓力。

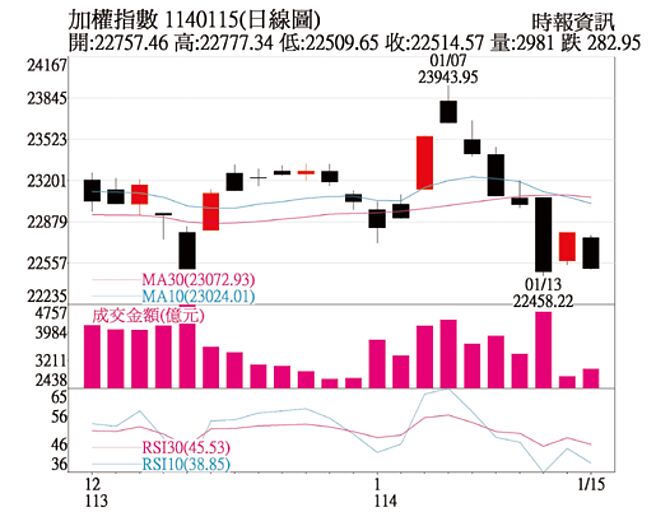

盤勢分析:時序來到元月中旬,美國新任總統川普20日即將就任,市場對於其上任後的政策方向持續觀望,再加上台股22日封關後將開始11天的封關休市期間,台股觀望氣氛相形濃厚。加權指數成交量因此自14日回落至3,000億元以下,加權指數更在月初見到高點23,943點後震盪拉回,多空雙方目前在2024年第四季以來的頸線位置約22,430點附近進行攻防,近期落入震盪整理格局機率大增。

籌碼面上,外資雖然在2024年12月重新增持台股457億元,不過元月累計至今又站賣方,賣超1,141億元,投信部份雖元月累計至今小幅買超1.59億元,但買超金額有限下不足以推升盤勢,其操作動向仍屬保守。整體而言,下周開始不確定因素影響將放大,加上台股長假休市,外資與投信操作保守,在台股震盪整理之際,操作上選股更顯重要。

投資建議:本周市場在科技股休息之際,焦點開始轉向傳產股,其中塑膠產業在台塑三寶的帶動之下,近二日入列三十三大產業漲幅前五大表現屬強勢,雖然市場對於塑膠產業基本面展望保守,對於產業需求復甦仍待觀察,不過三寶在經歷19個月的拉回後,股價淨值比也來到近5年的低位,跌深後低接買盤現蹤,成交量能亦大幅增溫,後續反彈可期,操作上可將季線與半年線設為壓力區。

回顧月初消費性電子展(CES)輝達推出新顯卡RTX50系列,市場玩家指出RTX50系列顯卡性價比高,加上2025年遊戲產業有數部3A大作將上線,過往遊戲上線皆有助帶動顯卡的銷售,及電競筆電的換機潮,中期將有助帶動顯卡的購買與電競筆電的換機潮,其中具顯卡與電競筆電題材的華碩與微星後續營運表現值得期待。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。