奇鋐(3017)財務長陳易成表示,AI資料中心熱度續強,主要CSP客戶已釋出中長期訂單,能見度直達2028年。為回應龐大需求,公司正加速越南擴產,預計2026年第二季啟動新產線量產,產能將先擴充五成,第三期廠區則支應2027年後訂單並預留後續空間。

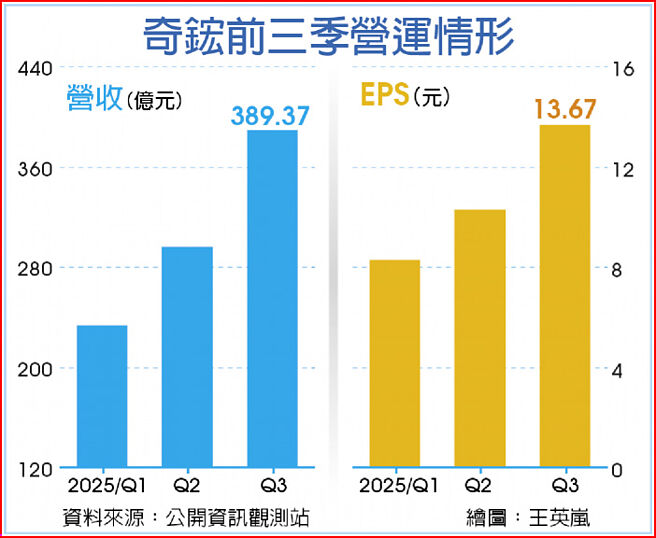

奇鋐12日舉行法說會並公布第三季財報,營收與獲利雙創新高,單季每股稅後純益(EPS)13.67元,毛利率26.12%、營益率20.77%皆創新高;累計前三季EPS達32.25元,超越去年全年。管理層指出,AI伺服器出貨暢旺,加上新專案導入與水冷產品放量,推升整體營運動能,為後續擴產奠定基礎。

陳易成表示,越南布局不僅為「中國+1」策略,更是迎接AI伺服器長線循環的關鍵節點,新增產能將以機殼與系統級整合產品為主,後續再擴充水冷零組件線,形成自散熱、機構至整機的一體化供應體系。

此外,2026年整體產能規模可望再提升50%,除分散地緣風險,也可配合美系客戶在東南亞與美洲的系統組裝節奏,縮短交期並提升出貨彈性。

越南投資雖將帶動短期資本支出上升,但產能轉移後有助穩定毛利結構。據悉,現有中國大陸廠維持高效率自動化量產,越南廠則承接增量與客製化訂單,兩地產能互補,逐步提升產能利用率與良率。此外,機殼與機櫃業務目前為毛利率最高的事業線,未來將持續擴大比重。

隨高附加價值產品滲透率提升,整體毛利結構可望逐年走揚,毛利率朝30%水準前進。此外,奇鋐同步深化液冷散熱布局,包括冷板(Cold Plate)與微通道蓋板(Microchannel Lid)設計,並開發兩相式液冷方案,管理層指出,液冷雖成主流,但氣冷方案仍具效率與成本優勢,公司雙軌並行,可滿足不同客戶平台需求。

展望後市,奇鋐預期2025年第四季營運將優於第三季,2026年營收與獲利亦維持正向發展。管理層強調,AI伺服器升級趨勢明確,CSP資本支出延續高檔,「產能與交付能力將是決勝關鍵」。

在訂單能見度已直達2028年的長線訂單支撐下,奇鋐正以越南為核心,啟動下一個AI散熱成長循環。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。