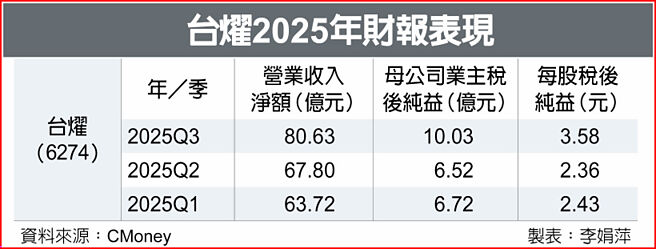

台燿(6274)第三季營運創佳績,在AI伺服器與高速網通設備升級潮推動下,單季稅後純益10.03億元、每股稅後純益(EPS)3.58元,刷新單季歷史高。

台燿第三季成績亮眼,主要受惠AI伺服器、資料中心主機板與高速交換器板材需求延續強勁動能,帶動M7、M8等高階材料滲透率提升,使產品組合更進一步優化。

台燿因積極備料,使庫存回沖低於市場預期,導致毛利率略低,但整體營運仍維持上行趨勢。

台燿前三季表現同樣亮眼,累計稅後純益23.26億元、EPS 8.37元,雙雙改寫歷年同期最佳紀錄。

該公司表示,AI應用持續擴張、高速運算對高階CCL材料需求走強,加上穩健的成本結構,使前三季獲利締造佳績。

展望第四季,台燿指出,全球資料中心正加速部署AI伺服器,800G高速交換器進入放量階段,CSP(雲端服務商)對高頻高速材料需求延續增長。

AI主機板與交換器產品線的主要客戶拉貨動能依舊強勢,ODM廠在AI伺服器採購上,亦維持高檔。

產能方面,台燿泰國廠第三季利用率約50%,但隨AI相關專案需求放大,第四季稼動率已顯著提升,將使產品組合更向高階化發展。該公司預期,伴隨產線利用率改善與高階產品比重擴大,毛利率將進一步提升。

外資認為,台燿在AI ASIC與AI伺服器板材的市占率,將快速成長,其中,AWS Trainium 3市占率,可望由上一代Trainium 2的5~10%,大幅攀升至30~40%。

由於台燿過往在AI Server 材料市場的滲透度較低,新一輪ASIC與伺服器平台升級,反而提供更多切入機會,未來幾季至數年將持續受惠更多CSP專案。

高速材料布局方面,外資看好台燿成為主要市占受惠者。隨800G交換器在2026年加速放量,M8材料需求同步提升;而1.6T交換器自2026年下半年起開始導入後,M9材料有望進入量產,推升ASP(平均售價)與毛利率。

外資並指出,台燿有機會在2027年起進一步滲透VR300超高速CCL市場。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。